Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Przekaż 1,5%

Pomóż odzyskać normalność Pacjentom chorym na nowotwory krwi.

Przekaż 1,5% Fundacji DKMS. Wpisz w swoim PIT numer KRS 0000 318 602 lub skorzystaj z programu.

Dlaczego Twoja pomoc jest tak ważna?

Co 34 minuty ktoś w Polsce słyszy diagnozę: nowotwór krwi. To początek wymagającej drogi - miesięcy trudnego leczenia, chemioterapii i długich pobytów w szpitalu, często w izolacji, które mocno odbijają się na zdrowiu fizycznym i psychicznym Pacjentów. Fundacja DKMS już od ponad 15 lat wspiera Pacjentów w tej trudnej drodze. Wyposażamy szpitale, pomagamy znaleźć Dawcę szpiku, zapewniamy opiekę psychoonkologa. Robimy wszystko, by Pacjenci chorzy na nowotwory krwi mogli odzyskać normalność.

Dołącz do nas! Przekaż 1,5% podatku Fundacji DKMS i pomóż Pacjentom wrócić do normalności i życia, które kochają.

Na co przeznaczymy Twój 1,5% podatku

Od ponad 15 lat pomagamy Pacjentom wrócić do normalności

Zmieniamy szpitalną rzeczywistość

W ostatnich 6 latach wsparliśmy 53 szpitale, w tym 16 dziecięcych, przekazując na ten cel ponad 24,7 mln zł. Dzięki 1,5% podatku sfinansowaliśmy m.in. modernizację Oddziału Transplantacyjnego Uniwersyteckiego Szpitala Dziecięcego w Krakowie. Oddział został wyposażony w nowoczesny sprzęt medyczny, taki jak pompy infuzyjne i specjalistyczne łóżka, a także w kuchnie i pokoje socjalne. Dzieci mogą leczyć się w komfortowych warunkach, a rodzice być przy nich w trudnych chwilach.

Dajemy szansę na życie

Naszą misją jest znalezienie Dawcy dla każdego Pacjenta na świecie potrzebującego przeszczepienia szpiku. Jedynie 25% osób znajduje Dawcę w gronie rodziny. Dlatego nie ustajemy w naszych działaniach. W ciągu 16 lat zarejestrowaliśmy ponad 2 100 000 potencjalnych Dawców szpiku, spośród których ponad 16 000 oddało swoje komórki macierzyste, dając im tym samym drugą szansę na życie chorym na nowotwory krwi.

Wspieramy Pacjentów i ich rodziny

Zapewniamy Pacjentom i ich bliskim dostęp do bezpłatnej terapii z psychoonkologiem – zarówno w trudnym czasie leczenia w szpitalu, jak i po powrocie do domu. Wspieramy chorych i ich rodziny, aby razem mogli lepiej radzić sobie z wyzwaniami choroby nowotworowej. Od 2023 roku ze wsparcia skorzystało już ponad 100 osób.

Termin złożenia najpopularniejszych deklaracji PIT-36, PIT-36L, PIT-37, PIT-38, PIT-39 w tym roku przypada na 30.04.2026 r.

Termin rozliczania PIT-28 mija również 30.04.2026 r.

Podatek wynikający z PIT-28 należy zapłacić do 30 kwietnia. Nie musimy więc rozliczać podatku równocześnie ze złożeniem/wysłaniem PIT-u do urzędu skarbowego. PIT 28 możemy wysłać np. 15 lutego, a podatek zapłacić najpóźniej do 30 kwietnia 2026 r.

Przy okazji składania deklaracji warto pamiętać o możliwości przekazania 1,5% podatku na organizację pożytku publicznego. Jeśli chcesz wspierać walkę z nowotworami krwi, sprawdź, jak przekazać 1,5% dla Fundacji DKMS na tej stronie.

PIT-37

Najczęściej składaną deklaracją jest PIT 37. Składają ją pracownicy, zleceniobiorcy, emeryci, renciści, wykonujący umowy o dzieło. Ta deklaracja służy do rozliczenia dochodów opodatkowanych skalą podatkową (12% i 32%).

W przypadku, gdy nasz przychód wyniósł zero nie musimy składać zeznania rocznego ponieważ nie składamy PITów zerowych.

Istnieją jednak wyjątki, jak w przypadku niektórych ulg podatkowych, które są stosowane do dochodów do kwoty 85.528 zł rocznie. Nawet jeśli dochód ten jest zwolniony z podatku, wciąż jest wymagane jego wykazanie w deklaracji PIT-37 w odpowiednich pozycjach formularza. Dotyczy to specyficznych ulg, takich jak ulga dla osób poniżej 26. roku życia, ulga dla rodzin 4+, ulga dla pracujących seniorów, którzy nie otrzymują emerytury oraz ulga dla osób, które wracają do Polski i zmieniają swoją rezydencję podatkową.

Gdy Twoje inne źródła dochodu (np. z działalności gospodarczej albo wynajmu) nie są opodatkowane według skali podatkowej 12% i 32%, to w stosunku do tych przychodów nie wybierasz deklaracji PIT-37. Wówczas składać będziesz dwie różne deklaracje: PIT-37 oraz drugą, właściwą dla innych rodzajów przychodów.

Warto pamiętać, że w deklaracji PIT-37 możesz łatwo przekazać 1,5% swojego podatku dla Fundacji DKMS – wystarczy wpisać numer KRS 0000 318 602 w odpowiednią rubrykę. Szczegóły znajdziesz tutaj.

PIT-36

Kolejną najczęściej składaną deklaracją jest PIT 36. Ten dokument składają przedsiębiorcy rozliczający wg skali podatkowej (12% i 32%) swoje umowy cywilno-prawne (zlecenia, o dzieło, o pracę) razem z działalnością gospodarczą co do której została wybrana taka sama forma opodatkowania.

Dodatkowo na PIT 36 rozlicza się również dochody z działalności nierejestrowanej, zbycia przedmiotów/nieruchomości – jeżeli ich zbycie wymaga opodatkowania. Wybierzesz również tę deklarację, jeżeli osiągnąłeś dochody z zagranicznych źródeł bez udziału polskich płatników, czyli jeśli Twoje zarobki pochodziły od płatnika zlokalizowanego poza granicami Polski.

Ponadto, obowiązek ten dotyczy także podatników, którzy posiadając działalność rozliczają straty z poprzednich lat, deklarują przychody osób małoletnich w ramach swoich dochodów lub odliczają minimalny podatek od posiadanych środków trwałych.

UWAGA: Od 2024 roku (rozliczanego w 2025) nie ma możliwości rozliczania najmu na zasadach ogólnych. Możliwy będzie tylko ryczałt od przychodów ewidencjonowanych rozliczany na PIT-28.

Jeżeli posiada się dochody ze źródeł, które wymienione są na PIT-36 oraz z umowy o pracę, zlecenia, umowy o dzieło emerytury czy renty, to łączymy te dochody i wszystkie rozliczamy PIT-36. Jeżeli mamy wiele źródeł dochodu, opodatkowanych wg skali podatkowej, to możemy je wszystkie rozliczyć na PIT-36.

W deklaracji PIT-36 możesz łatwo przekazać 1,5% swojego podatku dla OPP. Pamiętaj o Fundacji DKMS – wystarczy wpisać numer KRS 0000 318 602 w odpowiednią rubrykę. Szczegóły znajdziesz tutaj.

PIT-36L

Specjalną „wersją” deklaracji do rozliczenia dochodów z działalności jest PIT 36L. Litera L oznacza, że na tej deklaracji rozliczamy dochody z działalności gospodarczej opodatkowanej podatkiem liniowym.

Skala podatkowa zakłada, że do pewnego pułapu (do 120 tys. zł dochodu) płaci się podatek w wysokości 12%, a po jego przekroczeniu podatek wysokości 32% (procent od nadwyżki, nie od całości). Podatek liniowy zakłada opłacanie 19% podatku od całości dochodów, bez względu na jakikolwiek limit.

PIT-28

Osoby, które rozliczają się na zasadzie ryczałtu od przychodów ewidencjonowanych, powinny korzystać z formularza PIT-28. Dotyczy to zarówno przedsiębiorców prowadzących własną działalność gospodarczą, wspólników spółek cywilnych i jawnych, jak i osób rozliczających dochody uzyskane z wynajmu, dzierżawy, podnajmu, poddzierżawy i podobnych źródeł przychodów.

PIT 38

Służy do rozliczeń nabywanych lub zbywanych akcji, udziałów, papierów wartościowych oraz innych instrumentów finansowych.

PIT 39

Służy do rozliczania przychodów ze sprzedaży nieruchomości i praw majątkowych.

UWAGA: PIT 38 i PIT 39 służą do dodatkowych rozliczeń, nie służą do rozliczania źródeł dochodów.

Podobnie jak w przypadku PIT-37 i PIT-36, również w formularzach PIT-36L, PIT-28, PIT-38 i PIT-39 możesz przekazać 1,5% podatku na rzecz organizacji pożytku publicznego. Jeśli chcesz wesprzeć działania Fundacji DKMS, sprawdź, jak to zrobić: więcej informacji.

Wybór organizacji pożytku publicznego

Jako podatnik sam wybierasz organizację pożytku publicznego, której chcesz przekazać 1,5% swojego podatku. Jedną z nich jest Fundacja DKMS, której misją jest ratowanie życia chorych na nowotwory krwi.

Zobacz, jak wypełnić deklarację i przekazać swój 1,5%: dowiedz się więcej.

Wypełnienie zeznania rocznego PIT

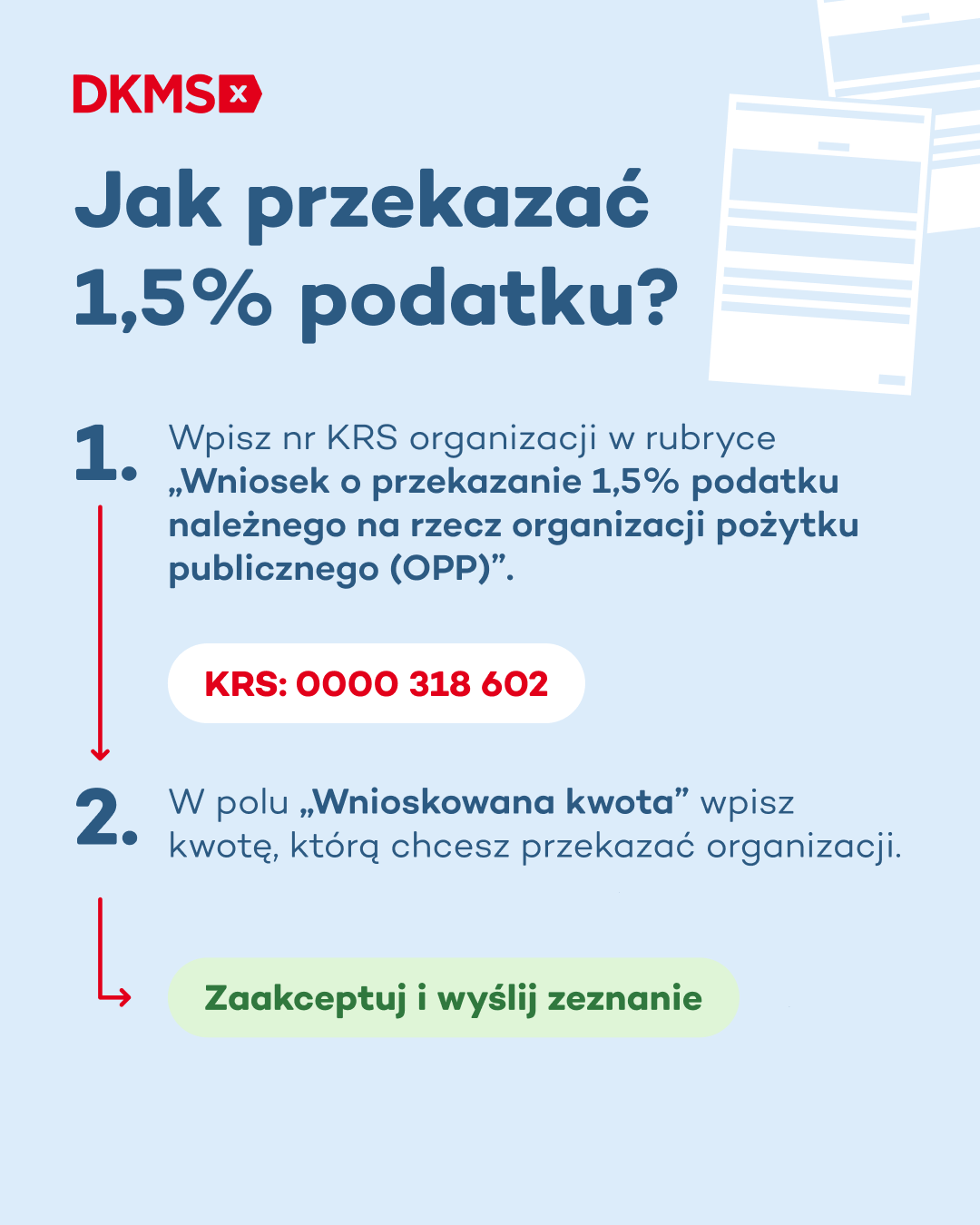

Przekazanie 1,5% na konkretny cel jest niezwykle proste. Wystarczy, że wypełnisz odpowiednią rubrykę w rocznym zeznaniu podatkowym: PIT-36, PIT-37, PIT-28, PIT-36L, PIT-38, lub za pomocą programu na tej stronie. Po wyliczeniu, ile podatku powinieneś zapłacić w bieżącym roku, w rubryce zatytułowanej „Wniosek o przekazanie 1,5% podatku należnego na rzecz organizacji pożytku publicznego (OPP)” powinieneś wpisać numer organizacji, pod jakim widnieje w Krajowym Rejestrze Sądowym (KRS), czyli np. Fundacja DKMS 0000 318 602.

W polu „Wnioskowana kwota” należy wpisać kwotę, którą chcesz przekazać dla OPP znajdującej się w wykazie organizacji pożytku publicznego (wykaz OPP prowadzi Dyrektor Narodowego Instytutu Wolności i jest on sporządzony zgodnie z ustawą o działalności pożytku publicznego i o wolontariacie) uprawnionych do otrzymania 1,5% podatku dochodowego od osób fizycznych za rok 2024. Nie może ona jednak przekraczać 1,5% podatku należnego wykazanego i wynikającego z zeznania podatkowego, po zaokrągleniu do pełnych dziesiątek groszy w dół.

Rubryka „Cel szczegółowy”

W składanym przez Ciebie zeznaniu podatkowym możesz podać dodatkowe informacje, które w Twojej ocenie mogą mieć wpływ na rozdysponowanie przez organizację pożytku publicznego pieniędzy z 1,5%. Możesz np. wskazać konkretną osobę do której trafią właśnie twoje środki.

Wyrażenie zgody na udostępnienie danych

Masz prawo wyrazić zgodę na przekazanie swoich danych osobowych (imienia, nazwiska oraz adresu) organizacji pożytku publicznego, której przekazujesz 1,5% swojego podatku. Dzięki temu organizacja będzie mogła podziękować Ci za 1,5% podatku.

Przekazanie pieniędzy przez Urząd Skarbowy do wybranej OPP

Urząd skarbowy przekaże pieniądze (z 1,5% podatku należnego) na konto wybranej organizacji ze statusem OPP w okresie od lipca do sierpnia w roku podatkowym, w którym jest składane zeznanie podatkowe. Jako podatnik nie możesz podzielić swojego 1,5% między kilka organizacji.

Kiedy zapoznasz się już z terminami składania PIT, warto zastanowić się nad sposobem, w jaki chcesz dostarczyć wypełnioną deklarację do Urzędu Skarbowego. Obecnie istnieje na to kilka sposobów.

Druki PIT możesz złożyć:

a) przez Internet:

– poprzez e-PIT https://www.podatki.gov.pl/pit/twoj-e-pit/

– lub w formie elektronicznej za pomocą programu do rozliczeń (wypełnij deklarację online)

b) osobiście:

– należy złożyć je w okienku podawczym wyznaczonego nam Urzędu Skarbowego

c) korespondencyjnie – za pośrednictwem:

– Poczty Polskiej

– Polskiego Urzędu Konsularnego

Bez względu na to, jak rozliczasz PIT, pamiętaj o możliwości przekazania 1,5% podatku dla Fundacji DKMS. Więcej informacji znajdziesz tutaj.

Pamiętaj, że w przypadku korespondencyjnego złożenia deklaracji – za datę złożenia druku PIT uznaje się datę stempla pocztowego.

Obecnie coraz częstszą i bardzo wygodną formą jest rozliczanie PIT, korzystając z formularzy aktywnych, programów do rozliczania PIT oraz usługi Twój e-PIT. Zaletą elektronicznego rozliczenia z Urzędem Skarbowym jest krótszy czas oczekiwania na potencjalny zwrot podatku.

Korzystając z rozliczenia w serwisie Twój e-PIT, deklaracje PIT-11 od pracodawców, które przekazują oni do Urzędów Skarbowych, są pobierane automatycznie i nie wymagają ręcznego uzupełniania. Należy jednak zweryfikować poprawność danych przed wysłaniem deklaracji. Pamiętaj, że Urząd Skarbowy wie o twoich przychodach, ale nie ma pojęcia czy posiadasz jakieś odliczenia od podatku.

W serwisie Twój e-PIT jest możliwość rozliczenia wielu ulg i przekazania 1,5% podatku wskazanej organizacji.

Wśród najistotniejszych zmian które zaszły rok temu i obowiązują nadal dotyczących rozliczenia PIT za rok 2025 znajdują się:

1. Utrzymanie stawki podatkowej na wysokości 12% dla osób fizycznych, które rozliczają się według skali podatkowej i osiągają dochód nieprzekraczający 120 000 zł.

2. Utrzymanie kwoty wolnej od podatku dla podatników PIT rozliczających się na zasadach ogólnych – na poziomie 30 000 zł dochodu.

3. Utrzymane warunki rozliczenia dla osób samotnie wychowujących dziecko – możliwość uwzględnienia dwukrotnej kwoty wolnej od podatku (60 000 zł) w zeznaniu podatkowym.

4. Możliwość wspólnego rozliczenia przez małżonków także w roku zawarcia małżeństwa, pod warunkiem trwania związku małżeńskiego i wspólności majątkowej do końca roku podatkowego.

5. Rozszerzenie ulgi rehabilitacyjnej w ramach „Polskiego Ładu” – możliwość odliczenia od podstawy opodatkowania wydatków takich jak pieluchomajtki, pieluchy anatomiczne, chłonne majtki, podkłady i wkłady anatomiczne i podobne, do wysokości 2.280 zł.

6. Zwiększenie rocznych maksymalnych kwot wpłat na cały rok 2025 na Indywidualne Konto Emerytalne (IKE) do 23 472 zł i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) do 9388,80 zł dla osób fizycznych nieprowadzących działalności gospodarczej i 14083,20 dla osób które tą działalność prowadzą.

7. Rozszerzenie katalogu przedsiębiorców kwalifikujących się do rozliczeń w formie ryczałtu ewidencjonowanego, dzięki zwiększeniu limitu uprawniającego do tej formy rozliczenia z 250 000 euro do 2 milionów euro.

8. Zmiany w uldze dla dzieci dla rodziców po rozwodzie lub separacji – w przypadku braku porozumienia dotyczącego odliczenia, kwotę tę podatnicy mają możliwość odliczyć w równych częściach, a w pozostałych przypadkach pełne odliczenie przysługuje podatnikowi, u którego dziecko ma miejsce zamieszkania.

Więcej o zmianach w rozliczeniu PIT znajdziesz na tej stronie.

Nie tylko małżonkowie mają możliwość skorzystania z preferencyjnego opodatkowania. Od 2022 roku (w deklaracji składanej w 2023) osoby samotnie wychowujące dzieci mogą ponownie skorzystać z przywileju wspólnego rozliczenia.

W 2026 roku, podczas rozliczenia za 2025 rok, osoby samotnie wychowujące dzieci będą mogły skorzystać z możliwości wspólnego rozliczenia pod warunkiem spełnienia określonych warunków:

1. Sprawowanie opieki nad małoletnimi (do ukończenia 18. roku życia), niezależnie od tego, czy dzieci te osiągają dochód, a także w jakiej wysokości. Wspólne rozliczenie jest możliwe nawet wtedy, gdy tylko dziecko osiąga dochód. Jeżeli jednak dziecko przed ukończeniem 18 lat zawrze związek małżeński, uznaje się je za pełnoletnie i wówczas wspólne rozliczenie nie jest możliwe. To samo dotyczy małoletnich dzieci, które są rozwiedzione, ale jeszcze nie ukończyły 18 lat.

2. Otrzymywanie renty socjalnej lub zasiłku pielęgnacyjnego, niezależnie od wieku dziecka.

3. Dzieci, które nie ukończyły 25. roku życia i uczą się lub studiują, mogą być wliczone do wspólnego rozliczenia, o ile w danym roku podatkowym nie uzyskały dochodów podlegających opodatkowaniu na zasadach ogólnych lub z kapitałów pieniężnych, których łączna wysokość nie przekracza dwunastokrotności renty socjalnej (aktualnie 1780,96 zł). Oznacza to, że rodzice lub opiekunowie mogą wspólnie rozliczyć się z dziećmi, które w danym roku podatkowym zarobiły nie więcej niż 21 371,52 zł.

Możliwość wspólnego rozliczenia z dzieckiem jako osoba samotnie wychowująca obejmuje także sytuacje, gdy dziecko osiąga określone rodzaje dochodów:

1. Dochody zwolnione z opodatkowania, takie jak stypendia czy odszkodowania.

2. Dochody ze sprzedaży nieruchomości.

3. Dochody opodatkowane w sposób zryczałtowany, na przykład odsetki z lokat bankowych czy dochody z dywidend.

W przypadku tych dochodów nie ma zastosowania limit 21 371,52 zł, który obowiązuje przy innych rodzajach dochodów. Oznacza to, że możesz się wspólnie rozliczyć z dzieckiem, które osiąga wyżej wymienione rodzaje dochodów, bez względu na ich wysokość.

Dodatkowo, nie jest wymagane wychowywanie dziecka przez cały rok, aby móc skorzystać z tej preferencyjnej formy opodatkowania. Nawet krótki, tygodniowy okres samotnego wychowywania dziecka uprawnia do skorzystania z tego rozwiązania.

Szczegółowe informacje o PIT za 2025 i przekazaniu 1,5% podatku znajdziesz tutaj.

Podatnicy wychowujący czwórkę lub więcej dzieci mogą korzystać ze zwolnienia z podatku dochodowego od przychodu do kwoty 85.528 zł rocznie. Oto kluczowe aspekty tego zwolnienia:

1. Zwolnienie dla rodziców i opiekunów: każdy rodzic lub opiekun, wychowujący czwórkę lub więcej dzieci, ma prawo do zwolnienia niezależnie - co oznacza, że w przypadku małżeństw łączna kwota zwolnienia wynosi 2x 85.528 zł. Dodatkowo, każdy rodzic lub opiekun ma prawo do skorzystania z kwoty wolnej od podatku, czyli dodatkowych 30.000 zł rocznie.

2. Stała wartość zwolnienia: zwolnienie jest stałe i nie dzieli się proporcjonalnie do okresu pełnienia roli rodzica lub opiekuna w danym roku. Wystarczy uzyskać status rodzica/opiekuna czwartego dziecka w ostatnich dniach roku, aby móc skorzystać z pełnej kwoty zwolnienia.

3. Rodzaje przychodów podlegających zwolnieniu: zwolnienie z podatku obejmuje przychody ze stosunku pracy, umów zlecenia (wykonywanych przez osoby nieprowadzące działalności gospodarczej) oraz z pozarolniczej działalności gospodarczej. Nie uwzględnia się przychodów opodatkowanych zryczałtowanym podatkiem dochodowym, zwolnionych od podatku, oraz tych, od których zaniechano poboru podatku.

4. Kryteria kwalifikowania się do ulgi: ulga przysługuje osobie, która w danym roku podatkowym w stosunku do co najmniej czworga dzieci, wykonuje władzę rodzicielską, pełni funkcję opiekuna prawnego lub rodziny zastępczej. Dotyczy to dzieci małoletnich, pełnoletnich otrzymujących zasiłek pielęgnacyjny lub rentę socjalną, oraz pełnoletnich do 25. roku życia, uczących się, którzy nie uzyskali dochodów przekraczających określony limit.

5. Status dziecka: w przypadku posiadania dzieci małoletnich i pełnoletnich, status każdego dziecka należy rozpatrywać osobno. Jeśli chociaż przez jeden dzień w roku dziecko spełniało warunki zwolnienia, rodzic ma prawo do ulgi za cały rok.

6. Warunek czterech dzieci: warunek posiadania czterech dzieci nie musi być spełniony przez cały rok. Jeśli na początku roku jedno z dzieci osiągnie pełnoletność i przestanie się uczyć, a pod koniec roku urodzi się czwarte dziecko, rodzic wciąż ma prawo do zwolnienia.

7. Wyjątki od zwolnienia: zwolnienie nie dotyczy dziecka, które w roku podatkowym zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie.

To zwolnienie podatkowe stanowi znaczącą pomoc dla rodzin z większą liczbą dzieci, oferując znaczące ulgi podatkowe.

Pełne informacje na temat ulg podatkowych i możliwości przekazania 1,5% podatku znajdziesz na tej stronie.

W rozliczeniach PIT za rok 2025, rodzice samotnie wychowujący dzieci będą mogli skorzystać z ulgi dla samotnie wychowujących. Aby móc z tego skorzystać, należy spełnić kilka warunków:

1. Status rodzica/opiekuna. Ulga przysługuje jednemu rodzicowi lub opiekunowi prawnemu dziecka, który jest:

- Panną/kawalerem,

- Wdową/wdowcem,

- Rozwódką/rozwodnikiem,

- Osobą, w stosunku do której orzeczono separację,

- Osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności.

2. Warunki dotyczące dziecka. W roku podatkowym rodzic/opiekun musi samotnie wychowywać:

- Dzieci małoletnie,

- Dzieci pełnoletnie, które otrzymywały zasiłek pielęgnacyjny lub rentę socjalną,

- Dzieci pełnoletnie do 25. roku życia, uczące się w szkołach, zgodnie z przepisami o systemie oświaty w Polsce lub za granicą.

3. Obowiązek podatkowy. W 2025 roku, przy rozliczeniu za 2024, ulga przysługuje podatnikom, którzy:

- Podlegali nieograniczonemu obowiązkowi podatkowemu jako rezydenci polscy, lub

- Mieszkali dla celów podatkowych w innym niż Polska państwie Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub Konfederacji Szwajcarskiej i osiągnęli na terytorium Polski przychody stanowiące co najmniej 75% całkowitego przychodu w danym roku podatkowym, udokumentowane certyfikatem rezydencji.

4. Nieograniczony obowiązek podatkowy. Oznacza to, że podatnik z miejscem zamieszkania na terytorium Polski podlega obowiązkowi podatkowemu od całości swoich dochodów, niezależnie od miejsca położenia źródeł przychodów.

Więcej informacji na temat ulg i możliwości przekazania 1,5% podatku dla OPP, takich jak Fundacja DKMS znajdziesz tutaj.

Ulga na dziecko jest ważnym elementem wsparcia rodziców przez państwo. W rozliczeniu za rok 2025 istnieje możliwość nie tylko odliczenia ulgi od kwoty podatku do zapłaty, ale również zwrotu niewykorzystanej części ulgi w gotówce lub na rachunek bankowy. To dotyczy sytuacji, gdy podatnik nie mógł odliczyć całej ulgi z powodu niskiego wynagrodzenia. Kwoty te należy wykazać w deklaracjach PIT-36, PIT-37 za rok 2025, składanych w 2026 roku.

Ulga prorodzinna nie ma limitu co do liczby dzieci, na które przysługuje, pod warunkiem spełnienia wymogów ustawowych. Odliczenie od podatku może przynieść znaczące oszczędności dla rodziców.

W rozliczeniu za rok 2025 (składanym w 2026) można odliczyć następujące kwoty:

- 92,67 zł miesięcznie (1112,04 zł rocznie) na pierwsze dziecko, jeśli dochód rodzica (opiekuna) nie przekracza 112.000 zł rocznie, lub 56.000 zł dla samotnego rodzica (opiekuna),

- 92,67 zł miesięcznie (1112,04 zł rocznie) na drugie dziecko,

- 166,67 zł miesięcznie (2000,04 zł rocznie) na trzecie dziecko,

- 225,00 zł miesięcznie (2700,00 zł rocznie) na czwarte i kolejne dzieci.

W 2025 roku, w przypadku jednego dziecka, limit dochodów rodziców nie będzie miał znaczenia, jeśli dziecko posiada:

- Orzeczenie o niepełnosprawności,

- Decyzję o przyznaniu renty z tytułu niezdolności do pracy, renty szkoleniowej lub renty socjalnej,

- Orzeczenie o niepełnosprawności dla osoby poniżej 16. roku życia.

Warunki skorzystania z ulgi na dziecko w rozliczeniach za rok 2025/2026 obejmują:

1. Odliczenie przysługuje dla małoletnich dzieci, nad którymi podatnik sprawował władzę rodzicielską, był opiekunem prawnym lub rodzicem zastępczym na podstawie orzeczenia sądu lub umowy ze starostą.

2. Ulga dotyczy również dzieci niezależnie od wieku, które otrzymywały zasiłek pielęgnacyjny lub rentę socjalną.

3. Odliczenie obejmuje także dzieci do 25. roku życia, uczące się w szkołach, jeśli w roku podatkowym ich dochody nie przekroczyły łącznie 21 371,52 zł (12-krotność renty socjalnej), z wyjątkiem renty rodzinnej. Dochody zwolnione z podatku z tytułu ulgi do 26. roku życia lub zmiany rezydencji podatkowej wpływają na limit 21 317.52 zł.

4. Prawo do odliczenia przysługuje za pełne miesiące kalendarzowe. W przypadku zmiany prawa do władzy rodzicielskiej w miesiącu, stosuje się limit dzienny ulgi, obliczany przez podzielenie limitu miesięcznego przez 30 dni.

5. W sytuacji zmiany podmiotu sprawującego władzę rodzicielską, każdy z podatników ma prawo do odliczenia 1/30 kwoty ulgi miesięcznej za każdy dzień opieki nad dzieckiem.

6. Odliczenie dotyczy obojga rodziców, opiekunów prawnych dziecka lub rodziców zastępczych pozostających w związku małżeńskim. Mogą oni odliczyć kwotę ulgi w równych częściach lub w dowolnej proporcji. W przypadku braku porozumienia, ulga należy się proporcjonalnie do faktycznego okresu sprawowania władzy rodzicielskiej w roku podatkowym.

7. Odliczenia nie stosuje się, jeśli do dziecka mają zastosowanie przepisy o opodatkowaniu liniowym podatkiem dochodowym, ryczałtem od przychodów ewidencjonowanych (z wyjątkiem przychodów z najmu prywatnego) oraz podatkiem tonażowym lub przemysłu okrętowego.

8. Ulgę rozlicza wyłącznie podatnik; nie może tego robić płatnik w zeznaniu składanym za podatnika.

Podział ulgi prorodzinnej

Odliczenie dotyczy łącznie obojga rodziców, opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim. Kwotę tę podatnicy mogą odliczyć od podatku w dowolnej proporcji przez nich ustalonej. W przypadku braku porozumienia między podatnikami, którzy zgodnie z rozstrzygnięciem sądu wspólnie wykonują władzę rodzicielską nad małoletnim dzieckiem po rozwodzie lub w trakcie separacji (piecza naprzemienna) lub gdy miejsce zamieszkania dziecka jest takie samo jak miejsce zamieszkania obojga rodziców, opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim – kwotę tę podatnicy odliczają w częściach równych. W pozostałych przypadkach odliczenie w wysokości 100% stosuje podatnik, u którego dziecko ma miejsce zamieszkania w rozumieniu ustawy z dnia 23 kwietnia 1964 r. kodeksu cywilnego.

Więcej informacji na temat ulg podatkowych i możliwości przekazania 1,5% podatku dla OPP znajdziesz na tej stronie.

Pamiętaj o Fundacji DKMS przy rozliczeniu PIT.

Przegląd ulg podatkowych w Polsce za rok podatkowy 2025

1. Ulga podatkowa na robotyzację

- Odliczenie 150 procent kosztów na roboty, maszyny i urządzenia peryferyjne.

- Dla podatników z dochodami z pozarolniczej działalności gospodarczej.

- Formularze: PIT-36L, PIT-36.

2. Ulga na zabytki (Pałacyk Plus)

- Odliczenie 50% wydatków do 500.000 zł na prace konserwatorskie zabytków. (dopiero po uzyskaniu odpowiedniego zaświadczenia od konserwatora zabytków)

- Dla właścicieli/współwłaścicieli zabytków nieruchomych (nieruchomości zabytkowe kupione po 1.01.2023 nie dają prawa do zastosowania ulgi)

- Formularze: PIT-37, PIT-28, PIT-36, PIT-36L.

3. Ulga na marketing własnego produktu – ulga na ekspansję

- Odliczenie do 1 mln zł wydatków na promocję produktów, np. uczestnictwo w targach.

- Formularze: PIT-36L, PIT-36.

4. Ulga na stworzenie nowego produktu – ulga produkcyjna

- Odliczenie 30% kosztów produkcji próbnej i wprowadzenia nowego produktu.

- Formularze: PIT-36, PIT-36L.

5. Ulga sponsoringowa na sport, kulturę, szkolnictwo wyższe

- Odliczenie 50% kosztów uzyskania przychodów.

- Formularze: PIT-36, PIT-36L, [PIT/O].

6. Ulga na inwestycję w spółkę alternatywną

- Odliczenie 50% wydatków na nabycie udziałów, max. 250 000 zł.

- Formularze: PIT-37, PIT-36, PIT-36L.

7. Ulga na terminal płatniczy

- Odliczenie wydatków na zakup terminala płatniczego.

- Formularze: PIT 36, PIT 36L, PIT 28.

8. Ulga na związki zawodowe

- Odliczenie 840 zł składek rocznie.

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

9. Ulga na termomodernizację

- Odliczenie 53.000 zł, rozliczane do 6 lat.

- Dla właścicieli/współwłaścicieli domów jednorodzinnych.

- Formularze: PIT-37, PIT-28, PIT-36, PIT-36L [PIT/O].

10. Ulga na IKZE

- Odliczenie wpłat na IKZE do limitu 9 388,80 zł dla osoby fizycznej lub 14 083,20 dla przedsiębiorcy

- Formularze: PIT-28, PIT-36, PIT-36L, PIT-37, [PIT/O].

11. Ulga na B+R (Badanie i Rozwój)

- Odliczenie 100%-150% kosztów prac badawczo-rozwojowych.

- Formularze: PIT-36, PIT-36L, CIT-8.

12. Składki ZUS

- Odliczenie zapłaconych składek ZUS od dochodu/przychodu.

- Formularze: PIT-28, PIT-36, PIT-36L, PIT-37.

13. Ulga na leki i sprzęt rehabilitacyjny

- Odliczenie wydatków na leki i cele rehabilitacyjne.

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

14. Darowizny na cele kultu religijnego

- Odliczenie do 6% dochodu.

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

15. Darowizny na organizacje pożytku publicznego

- Odliczenie do 6% dochodu.

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

16. Ulga dla krwiodawców

- Odliczenie 130 zł za litr krwi, i osocza wg podanych kryteriów

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

17. Ulga na Internet

- Maksymalne odliczenie 760 zł. (tylko przez 2 następujące po sobie lata)

- Formularze: PIT-28, PIT-36, PIT-37, [PIT/O].

18. Odliczenie straty podatkowej

- Odliczenie do 5 mln zł rocznie, max. 50% wysokości straty.

- Formularze: PIT-28, PIT-36, PIT-36L, [PIT/O].

19. Ulga na złe długi

- Odliczenie wartości nieopłaconych wierzytelności.

- Formularze: PIT, CIT, VAT.

20. Ulga prorodzinna

- Od 1112,04 zł do 2700,00 zł na dziecko.

- Formularze: PIT-37, PIT-28, PIT-36, PIT-36L.

21. Ulga dla rodzin 4+

- Zwolnienie z podatku dochodowego do 85.528 zł rocznie.

- Formularze: PIT-37, PIT-28, PIT-36, PIT-36L.

22. Składki zdrowotne

- Odliczenie części zapłaconych składek w zależności od formy opodatkowania.

- Formularze: PIT 36, PIT 36L, PIT 28, PIT 16A.

23. Ulga za pracę za granicą (abolicyjna)

- Maksymalne odliczenie 1 360 zł.

- Formularze: PIT-28, PIT-36, PIT-36L, PIT-37, [PIT/O].

Pełna lista ulg do wglądu: https://www.e-pity.pl/ulgi-odliczenia/

Więcej informacji na temat rozliczeń PIT i ulg znajdziesz tutaj.

Jeżeli nasze rozliczenie roczne „składa się” wyłącznie z deklaracji PIT11, które pracodawca przekazał do Urzędu Skarbowego, nie musimy samodzielnie wysyłać deklaracji rozliczeniowej. Zostanie ona automatycznie sporządzona przez system po upływie terminu 30.04.2026.

Warto jednak robić to samodzielnie, dzięki czemu można określić odbiorcę 1,5 procent podatku (np. przekazać 1,5% podatku na rzecz OPP), sprawdzić poprawność rozliczenia oraz skorzystać z dodatkowych ulg (jeżeli spełniamy warunki). Potencjalny zwrot podatku otrzymać można też znacznie szybciej, nie czekając aż PIT „sam się rozliczy”. Możesz rozliczyć PIT online, korzystając z programu na tej stronie.

Chcąc sprawdzić, czy deklaracja została wysłana/rozliczona, można skontaktować się ze swoim Urzędem Skarbowym lub skorzystać z usługi e-PIT, logując się przez Internet. Aby korzystać z ostatniej możliwości, należy posiadać profil zaufany. W usłudze Twój e-PIT można również sprawdzić archiwalne rozliczenia PIT.

Podatnicy, którzy rozliczają się za pomocą PIT-37 lub PIT-38, mogą korzystać z systemu automatycznego rozliczenia podatkowego przez usługę Twój e-PIT. Oto kluczowe informacje:

Automatyczne Rozliczenie dla PIT-37 i PIT-38

- Automatyczna akceptacja. Jeżeli podatnik nie podejmie żadnych działań, takich jak akceptacja PIT-u w usłudze Twój e-PIT czy wysłanie zeznania inną drogą, jego deklaracja zostanie automatycznie zaakceptowana i przesłana do urzędu skarbowego.

- Termin. Automatyczna akceptacja i przesłanie deklaracji następuje 30 kwietnia 2026 roku.

- Brak konieczności podejmowania działań. Nie ma potrzeby składania deklaracji po terminie czy korzystania z pisma z czynnym żalem w celu uniknięcia odpowiedzialności karnej skarbowej za nieterminowe rozliczenie.

Inne Formy Rozliczeń (PIT-28, PIT-36)

- Brak automatycznego rozliczenia. Deklaracje PIT-28 i PIT-36 nie podlegają automatycznemu rozliczeniu.

- Konieczność samodzielnego działania. Podatnik musi samodzielnie rozliczyć te deklaracje za pomocą usługi Twój e-PIT, programu komercyjnego, bądź w formie papierowej.

- Opcje Rozliczenia. Można to uczynić poprzez osobistą wizytę w urzędzie skarbowym, wysyłkę PIT 2026 pocztą, lub elektronicznie.

Rekomendacje dla Podatników

- PIT-37 i PIT-38. Monitorowanie zeznań w systemie Twój e-PIT i weryfikacja danych przed automatyczną akceptacją.

- PIT-28, PIT-36. Aktywne rozliczenie się w wybrany sposób, pamiętając o terminie 30 kwietnia 2026.

Każdy podatnik powinien być świadomy swoich obowiązków podatkowych i odpowiednio wcześnie zająć się przygotowaniem swoich zeznań podatkowych, zwłaszcza jeśli rozlicza się na formularzach PIT-28 czy PIT-36, które wymagają bardziej aktywnego podejścia.

Deklaracje złożone elektronicznie w terminie od 15.02.2025 do 30.04.2025 rozliczone będą w ciągu 45 dni, licząc od dnia następnego po wysyłce deklaracji.

Deklaracje złożone papierowo w terminie od 15.02.2025 do 30.04.2025 rozliczone będą w ciągu trzech miesięcy, licząc od dnia następnego po złożeniu deklaracji.

Jeżeli PIT zostanie automatycznie sporządzony 30.04.2025 (kiedy nie zrobi tego sam podatnik), maksymalny termin zwrotu to 2 sierpnia 2025 r.

Preferencyjny czas zwrotu podatku mają posiadacze karty dużej rodziny i jest to 30 dni, licząc od dnia następnego po złożeniu deklaracji.

Powyższe terminy dotyczą deklaracji złożonych poprawnie, jeżeli deklaracje będą wymagały poprawek i korekt, terminy się wydłużają i zaczną biec od dnia po dokonaniu „poprawek”.

Dodatkowo, rozliczając PIT w usłudze Twój e-PIT, zwrot można uzyskać nawet w ciągu 7 dni, jeżeli kwota zwrotu wynosi do 5 tys. zł.

Pamiętaj, że możesz rozliczyć PIT online tutaj.

W 2023, przy okazji rozliczania deklaracji podatkowej za rok 2022, po raz pierwszy można było przekazać większą kwotę na rzecz wybranej organizacji pożytku publicznego (z wykazu OPP).

Kwota ta wzrosła na stałe z 1% do 1,5% podatku.

Co ważne, z punktu widzenia procedury rozliczeń dla podatnika nic się nie zmieniło – wszystko wygląda tak samo, jak co roku, a on sam nie ponosi dodatkowych kosztów.

Przed 2023 rokiem 99% podatku trafiało do urzędu, a 1% do konkretnej wskazanej organizacji. Po zmianie, już od zeszłego roku, 98,5% podatku trafia do fiskusa, a 1,5% do wskazanej organizacji. Podatnik nie traci na tej zmianie. Dodatkowe 0,5% jest tylko przesunięte z kwoty, która i tak trafiłaby do Skarbu Państwa.

Jak przekazać 1,5%? Dowiedz się więcej tutaj.

1,5% podatku na OPP mogą przekazać osoby fizyczne będące:

- podatnikami podatku dochodowego od osób fizycznych (PIT-37);

- podatnikami opodatkowanymi ryczałtem (PIT-28);

- podatnikami, którzy sami opłacają zaliczki na rzecz podatku (PIT-36);

- podatnikami prowadzącymi jednoosobową działalność gospodarczą i korzystającymi z liniowej, 19-procentowej stawki podatku (PIT-36L);

- podatnikami uzyskującymi dochód z obrotu papierami wartościowymi (PIT-38);

- podatnikami uzyskującymi dochód z odpłatnego zbycia nieruchomości (PIT-39);

- emerytami i rencistami, którzy otrzymali od ZUS formularz PIT-40A, a którzy chcą w prosty sposób wesprzeć wybraną organizację pożytku publicznego swoim 1,5%.

Dowiedz się więcej o rozliczeniu PIT tutaj.

Jeśli składasz deklarację:

- PIT-36 – wpisz numer KRS organizacji pożytku publicznego w pozycji 472/ zaś kwotę 1,5% podatku dla OPP w pozycji 473

- PIT-36L – pozycja 163/ pozycja 164

- PIT 37 – pozycja 132/ pozycja 133

- PIT 38 – pozycja 62/pozycja 63

Pamiętaj, aby wyrazić zgodę na przetwarzanie danych, dzięki temu Fundacja DKMS otrzyma Twoje dane i będzie mogła podziękować Ci za 1,5 % podatku. W innym przypadku otrzyma tylko anonimową kwotę.

Jeśli chcesz przekazać 1,5% podatku na wsparcie osób chorych na nowotwory krwi, dowiedz się więcej tutaj.

TAK.

Podatnicy, którzy rozliczają się za pomocą PIT-28, PIT-36, PIT-37 lub PIT-38, mogą rozliczyć się on-line poprzez e-PIT.

Jednak także w tym przypadku podatnicy mają możliwość zdecydowania, na jaką organizację pożytku publicznego przekażą swój 1,5% podatku. Formularz przygotowany przez urząd zawiera KRS organizacji, której podatnik przekazał swój 1% w ubiegłorocznym rozliczeniu.

Można jednak dokonać zmiany tego ustawienia w następujący sposób:

1. Podatnik musi wejść na stronę www.podatki.gov.pl i zalogować się do usługi Twój e-PIT.

2. Podatnik musi podać swoje dane (PESEL albo NIP i datę urodzenia; kwotę przychodu z deklaracji za rok poprzedni i kwotę przychodu z jednej z informacji od pracodawców, np. PIT-11 za rok 2021) lub może zalogować się, używając profilu zaufanego.

Po zalogowaniu się, na głównym ekranie usługi widoczny będzie KRS organizacji, która w tym momencie wskazana jest jako odbiorca 1,5% podatku (OPP). W prosty sposób można również zmienić wybraną organizację. Jeżeli nie wybrałeś jeszcze organizacji lub chcesz ją zmienić, to zachęcamy Cię do wybrania naszej fundacji, która ma status organizacji pożytku publicznego.

W odpowiednie pole wpisz numer KRS 0000 318 602

Dziękujemy!

Pamiętaj, że możesz również skorzystać z programu PIT na tej stronie.

1. Można skorzystać z podpisu elektronicznego (usługa płatna, zależy czy dostawca oprogramowania do rozliczania PIT dał taką możliwość).

2. Można użyć profilu zaufanego i skorzystać z usługi Twój e-PIT.

3. Najczęściej i najłatwiej jednak jest skorzystać z „danych autoryzujących”. Naszymi danymi autoryzującymi jest kwota przychodu z deklaracji z poprzedniego roku. Rozliczając PIT za 2024 rok, program może nas poprosić o kwotę z konkretnej pozycji z PIT za 2022 rok:

W przypadku PIT37 będzie to pozycja 72 lub 106.

W przypadku PIT36 będzie to pozycja 125 lub 187.

To, z której pozycji przepisać należy kwotę, zależy, czy rozliczaliśmy się sami, czy z małżonkiem/małżonką i która kwota dotyczy nas konkretnie. Jeżeli małżonkowie rozliczają się razem, to kwota do weryfikacji będzie dotyczyła tego małżonka, który jest pierwszy (płatnik) na składanym PIT. Jeżeli na PIT składanym w tym roku pierwsza jest żona, to jej przychód z PIT z poprzedniego roku wpisujemy jako „podpis”.

Podpisywać można w ten sposób wszystkie deklaracje roczne i kwoty mogą być również ze wszystkich formularzy z roku wcześniejszego (wcześniej rozliczonego). Urząd sprawdza w ten sposób, czy może zaufać danym, które wysyłamy, czy to na pewno płatnik wysyła deklarację, a nie osoba trzecia.

Możesz rozliczyć PIT online tutaj.

Pracodawca wysyła PIT 11 do Urzędu Skarbowego do 31.01.2026, a pracownikowi ma obowiązek przekazać jego rozliczenie do 28.02.2026.

Ulgi dla młodych - zerowy PIT do 26. roku życia w 2025.

Osoby do ukończenia 26 r. ż., które osiągają dochody ze: stosunku służbowego, stosunku pracy – umowa o pracę, pracy nakładczej, spółdzielczego stosunku pracy oraz umów zlecenia i nie przekraczają kwoty 85 528 zł wynagrodzenia, mogą korzystać z tzw. zerowego PIT. Od tych dochodów w ogóle nie odprowadzają podatku dochodowego.

Dowiedz się więcej i przekaż 1,5% podatku Fundacji DKMS tutaj.

Tak, można. Darowizna jest osobnym sposobem wsparcia organizacji i powinna być wpłacona w roku podatkowym 2024 (czyli do 31.12.2024). Wszystkie regularne i jednorazowe darowizny można odliczyć od podatku.

Sprawdź, jak możesz przekazać swój 1,5% podatku na tej stronie.

Emeryci i renciści otrzymują PIT11/PIT40A, którego nie muszą już samodzielnie rozliczać.

Jednak co jeżeli emeryt/emerytka, rencista/rencistka chcą przekazać jakiejś organizacji pożytku publicznego swój 1,5% podatku?

Jest możliwość wypełnienia dodatkowego formularza: PIT-OP, w którym wskazujemy, do jakiej wybranej przez Ciebie organizacji ma trafić nasz 1,5% podatku na rzecz OPP.

Sposoby wysyłki/złożenia PIT-OP są takie same jak wszystkich deklaracji rocznych.

Papierowo, elektronicznie przez formularz aktywny, program do wysyłki PIT lub usługę Twój e-PIT.

Jeżeli nie wybrałeś jeszcze organizacji lub chcesz ją zmienić, to zachęcamy Cię do wybrania Fundacji DKMS.

W odpowiednie pole wpisz numer KRS 0000 318 602

Dziękujemy!

Więcej o rozliczeniu PIT i 1,5% znajdziesz na tej stronie.

Każdemu obywatelowi zależy na tym, żeby jak najszybciej otrzymać zwrot podatku. Czasami, mimo że składamy deklaracje w jednym terminie, niektórzy otrzymują przelew szybciej, inni muszą czekać dłużej. Od czego to zależy? Powodem może być ilość złożonych w jednym terminie deklaracji, które muszą zostać zweryfikowane przez Urząd Skarbowy. Są jednak sposoby, które wpływają na otrzymanie szybszego przelewu z US. Przeczytasz o nich poniżej.

Rozliczenie przez internet przyspiesza zwrot podatku

Według oficjalnych urzędowych terminów, PIT złożony w terminie między 15 lutego 2026 a 30 kwietnia 2026, zostanie rozliczony w ciągu 45 dni – liczone od dnia następnego od daty złożenia dokumentu w Urzędzie Skarbowym. Osoby decydujące się na rozliczenie drogą standardową – formularzem papierowym – będą czekały do 3 miesięcy. Co oznacza, że pierwszym krokiem do przyspieszenia wypłaty, jest rozliczenie online – różnica jest spora i wynosi aż połowę mniej czasu oczekiwania na przelew.

Deklaracja złożona w terminie od 1 stycznia 2026 do 14 lutego 2026 – tuż po otrzymaniu PIT od pracodawcy

Niektórzy obywatele decydują się na złożenie deklaracji z początkiem roku, jeszcze przed oficjalnym terminem rozliczeniowym Urzędu Skarbowego. Wychodzą z założenia, że im szybciej wypełnią dokumenty, tym większa istnieje szansa ich wcześniejszego rozpatrzenia, co rzeczywiście ma swoje uzasadnienie. Deklaracje są widoczne w systemie, dlatego, jeżeli nie zawierają żadnych błędów, niewątpliwie zostaną zweryfikowane i rozliczone stosunkowo szybko. Podatnicy, którzy chcą otrzymać zwrot wcześniej, powinni więc złożyć swoje zeznania podatkowe tuż po otrzymaniu PIT-11 od swojego pracodawcy.

Warto wiedzieć, że deklaracje złożone w terminie od 1 stycznia 2026 do 15 lutego 2026, mają przypisaną urzędowo jedną datę i są traktowane, jakby zostały dostarczone do Urzędu Skarbowego 15 lutego. W praktyce oznacza, że odliczanie 45 dni do wypłaty rozpoczyna się 16 lutego. Urząd nie rozlicza i nie wypłaca pieniędzy przed tą datą, niemniej dokumenty mogą zostać poddane kontroli wcześniej, a płatnik otrzymać pieniądze tuż po 16 lutego.

Kwoty zwrotu podatku do 5 000 zł wypłacane są automatycznie

W 2022 roku została uruchomiona usługa Krajowa Administracja Skarbowa (KAS). System automatycznie zwraca nadpłatę z rocznego rozliczenia PIT bez udziału pracowników Urzędu Skarbowego, co znacznie skraca czas obsługi podatników. W ten sposób wyraźnie został przyspieszony także proces zwrotu podatku – dotyczy to również podatku VAT. Dzięki automatyzacji zwrotów obywatele mogą otrzymać przelew nawet w ciągu kilku dni od daty złożenia deklaracji.

AUTO ZWROT dotyczy zwrotów VAT do 5 000 zł oraz nadpłaty PIT-37 do 5 000 zł z zeznań złożonych przez usługę Twój e-PIT – dlatego warto zdecydować się na złożenie deklaracji online.

Karta dużej rodziny a zwrot podatku

Osoby posiadające kartę dużej rodziny skorzystają z preferencji i otrzymają zwrot podatku już po 30 dniach liczonych od dnia następnego złożenia deklaracji podatkowej.

Jak długo muszę czekać na PIT-11?

Data złożenia deklaracji nie zawsze jest zależna od obywatela, a czasem wpływ na nią ma dział księgowy w danej organizacji. Im więcej osób pracuje w danej firmie, tym więcej pracy ma księgowość. Niemniej ostateczną datą, kiedy pracownik powinien otrzymać od pracodawcy PIT-11 to 28 lutego 2026.

Kiedy nastąpi zwrot podatku za 2025 rok?

Zwrot podatku zależny jest od formy, w jakiej została złożona deklaracja – elektronicznie lub w formie papierowej, czy nie zawierała błędów oraz kiedy została przesłana do Urzędu Skarbowego. Z reguły im szybciej wypełnimy i złożymy zeznanie i dokumenty w US, tym szybciej otrzymamy przelew.

Rozliczenie PIT 2025/2026 przez internet z programem PITax.pl

Równie skutecznym i szybkim sposobem rozliczania się z podatku, jest użycie programu PITax.pl. Zanim przystąpisz do wypełniania deklaracji PIT-37, przygotuj swój PIT-11 za miniony 2025 rok oraz sprawdź kwotę przychodu za 2024 rok, która znajduje się w deklaracji PIT za 2024 rok.

Program PITax.pl możesz uruchomić online lub pobrać aplikację na komputer. Załóż konto, używając e-maila oraz hasła, a następnie otwórz kreator rozliczeń.

Do obowiązków obywateli należy złożenie rocznego zeznania podatkowego. Dotyczy to również emerytów i rencistów, pomimo że to ZUS jest odpowiedzialny za rozliczenie przychodów z tego źródła na deklaracji PIT-40A. Jednak, jeżeli chcesz rozliczyć się samodzielnie, ponieważ uzyskałeś przychody z innego źródła lub chcesz skorzystać z ulg podatkowych, możesz tego dokonać, wypełniając PIT-37 lub PIT-36 – w zależności od rodzaju pozostałych dochodów. W tym roku podatkowym emeryci i renciści mogą również odliczyć aż 1,5% podatku dla wybranej przez siebie Organizacji Pożytku Publicznego (OPP).

W przypadku gdy w ciągu pełnego roku podatkowego zmieniałeś miejsce zamieszkania i rentę lub emeryturę wypłacała Ci więcej niż jedna jednostka organizacyjna KRUS czy ZUS, spodziewaj się, że od każdego z tych oddziałów otrzymasz odrębny dokument PIT-11A.

Emerytura z zagranicy a PIT

Z reguły podatek od przychodu z tytułu emerytury pobieranej za granicą rozliczany jest w państwie zamieszkiwanym przez podatnika. Jednak są przypadki, w których rozliczenie odbywa się w Polsce, a decyduje o tym Umowa o unikaniu podwójnego opodatkowania. W naszym kraju takie rozliczenie odbywa się poprzez PIT-36 na podstawie PIT-11.

Renta po małżonku lub osobie zmarłej – co z podatkiem?

Zarówno dzieci zmarłego, jak i współmałżonek, mogą pobierać rentę po zmarłym. Świadczenie wypłaca ZUS, a po roku wystawia PIT-40A, na podstawie którego rozlicza się swój podatek.

Ulgi podatkowe dla emerytów i rencistów

Emeryci i renciści mają prawo do odliczenia ulg podatkowych, jeśli oczywiście takie im przysługują. Najczęściej wybierane ulgi to:

- darowizny – ulga przysługuje wszystkim, którzy przekazali darowiznę na cele pożytku publicznego, charytatywno-opiekuńcze kościoła, kultu religijnego lub oddały krew,

- na dzieci – przysługuje osobom wychowującym dzieci małoletnie, rodzicom uczniów lub studentów, które nie ukończyły 25. roku życia oraz na dzieci otrzymujące zasiłek pielęgnacyjny,

- rehabilitacyjna – przysługuje osobom niepełnosprawnym o znacznym stopniu niepełnosprawności lub opiekunom osób niepełnosprawnych, utrzymującym te osoby i jest związana z wydatkami na cele rehabilitacyjne oraz związane z ułatwieniem wykonywania czynności życiowych.

Korzyści z samodzielnego rozliczania podatków przez emerytów i rencistów

Nawet jeżeli nie uzyskałeś w 2024 roku żadnych dodatkowych przychodów, rozważ samodzielne złożenie deklaracji podatkowej. Jako emeryt lub rencista najpewniej korzystasz z szeregu ulg podatkowych, np. rehabilitacyjnej lub internetowej. Do ulg zalicza się również darowizny.

Co więcej, podatek można rozliczyć ze współmałżonkiem, korzystając z preferencyjnych warunków, tym samym obniżając należny podatek Urzędowi Skarbowemu.

Ulga na darowiznę na kult religijny

Ulga dotyczy osób, które przekazały darowiznę na cele kultu religijnego, np. kościelnym osobom prawnym – parafiom lub zakonom, związkom religijnym lub kościołowi i dotyczyła zakupu przedmiotów liturgicznych, wyposażenia, budowy lub remontu.

Odlicz 1,5% dla OPP

W 2024 roku emeryci i renciści mogą przekazać aż 1,5% na wybraną Organizację Pożytku Publicznego, bez konieczności składania odrębnego zeznania podatkowego. Mogą to zrobić za pomocą PIT-OP.

Informacja powinna zawierać Twoje dane, numer KRS wybranej organizacji oraz cel szczegółowy w celu łatwiejszej identyfikacji. Tak wypełniony dokument wysyłasz razem z deklaracją podatkową do Urzędu Skarbowego.

PIT-OP można złożyć zarówno w formie elektronicznej, wykorzystując dostępny formularz online lub przy pomocy bankowości internetowej, jak i papierowej w oddziale US.

Oświadczenie za 2024 rok na druku PIT-OP można złożyć do 30 kwietnia 2025 roku.

Przykładem organizacji pożytku publicznego (OPP), na rzecz której można przekazać 1,5% podatku jest Fundacja DKMS, wspierająca leczenie i terapie osób z nowotworami krwi. Więcej o celach fundacji oraz informacji o przekazywaniu 1,5% można znaleźć na tej stronie.

Obowiązujące przepisy nie przewidują możliwości odliczenia kwoty darowizn w zakresie przekazanych komórek macierzystych czy szpiku.

Taka ulga podatkowa przysługuje wyłącznie honorowym dawcom krwi. Zgodnie z art. 26 ust. 1 pkt 9 ppkt c) ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2019 r. poz. 1387 z późn. zm.) można odliczyć kwoty darowizn przekazanych na cele krwiodawstwa realizowanego przez honorowych dawców krwi na podstawie ustawy z dnia 22 sierpnia 1997 r. o publicznej służbie krwi (t.j. Dz. U. z 2019 r. poz. 1222), w wysokości iloczynu kwoty rekompensaty określonej przepisami wydanymi na podstawie art. 11 ust. 2 tej ustawy i litrów oddanej krwi lub jej składników (frakcji krwi o właściwościach leczniczych uzyskiwane różnymi metodami, w szczególności: krwinki czerwone, krwinki białe, krwinki płytkowe, osocze, krioprecypitat).

Ponadto, procedura pobierania czy przechowywania komórek macierzystych czy szpiku odbywa się na podstawie ustawy z dnia 1 lipca 2005 r. o pobieraniu, przechowywaniu i przeszczepianiu komórek, tkanek i narządów (t.j. Dz. U. z 2019 r. poz. 1405), a więc innych przepisów niż wskazana powyżej ustawa o publicznej służbie krwi.

*źródło: https://www.gov.pl/web/finanse/1-procent-podatku-dla-opp

**źródło: raport KPMG “Roczne zeznania podatkowe Polaków PIT 2019”