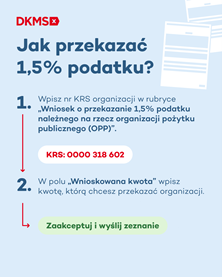

Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Darowizna na rzecz fundacji – co musisz wiedzieć?

Darowizna na cele statutowe organizacji pożytku publicznego – najważniejsze informacje

- Darowizna to dobrowolne, nieodpłatne przekazanie środków pieniężnych lub materialnych na rzecz innego podmiotu.

- Fundacje, stowarzyszenia i inne organizacje pożytku publicznego mogą przyjmować darowizny na realizację swoich celów statutowych.

- Odliczeniu podatkowemu podlegają wyłącznie darowizny na określone cele – najczęściej są to cele pożytku publicznego realizowane przez OPP, ale również przez kościoły.

- Obowiązuje limit odliczenia – co do zasady jest to 6% dochodu.

- Darowizny muszą być odpowiednio udokumentowane – także te, które zostały dokonane online (na przykład przelewem bankowym czy w ramach systemu BLIK).

- Z ulgi mogą korzystać osoby fizyczne i przedsiębiorcy.

- Darowizna to inny mechanizm niż przekazanie 1,5% podatku, ale obie formuły są formami wsparcia wybranych stowarzyszeń fundacji czy kościołów.

Czym jest darowizna i kiedy można ją przekazać fundacji?

Co to jest darowizna? Darowizna to umowa, na mocy której darczyńca przekazuje fundacji określone środki lub rzeczy bez oczekiwania świadczenia wzajemnego. Darowiznę można przekazać w dowolnym momencie roku, jednak dla celów podatkowych liczy się data faktycznego przekazania.

Formy darowizn dla fundacji

Darowizny mogą mieć formę pieniężną, rzeczową lub – w ograniczonym zakresie – nieodpłatnych usług. Każda z tych form wymaga innego sposobu udokumentowania.

Zobacz też: Darowizna – terminy, podatek, ulgi

Darowizna na rzecz fundacji a darowizna na cele pożytku publicznego – różnice i podobieństwa

Nie każda darowizna na fundację automatycznie daje prawo do ulgi podatkowej. Odliczeniu podlegają darowizny przekazane na cele pożytku publicznego, o ile fundacja realizuje takie cele i spełnia wymogi ustawowe (na przykład posiada status OPP). W praktyce oznacza to, że darowizna na fundację i darowizna na cele pożytku publicznego mogą się pokrywać, ale nie są pojęciami tożsamymi.

Komu przysługuje ulga na darowiznę na cele pożytku publicznego?

Z ulgi mogą skorzystać osoby fizyczne rozliczające się według skali podatkowej lub podatku liniowego, a także przedsiębiorcy. Warunkiem jest przekazanie darowizny z własnych środków oraz niewliczenie jej do kosztów uzyskania przychodu. Ulga nie przysługuje, jeśli darowizna została w jakikolwiek sposób zwrócona lub zrekompensowana.

Ile można odliczyć z tytułu darowizny? Limity i zasady

Łączna kwota darowizn odliczanych od dochodu nie może przekroczyć 6% osiągniętego dochodu w danym roku podatkowym. Limit ten dotyczy sumy wszystkich darowizn objętych ulgą, niezależnie od liczby obdarowanych organizacji. Wyjątki od limitu dotyczą wyłącznie szczególnej kategorii darowizn – a mianowicie darowizn na działalność charytatywno-opiekuńczą Kościoła.

Jak dokumentować darowiznę na rzecz fundacji?

Urząd skarbowy wymaga dowodu przekazania darowizny, na przykład potwierdzenia przelewu bankowego lub dokumentu określającego wartość darowizny rzeczowej. Dokument musi jednoznacznie wskazywać darczyńcę, obdarowaną fundację (czy inny podmiot) oraz kwotę lub wartość darowizny.

Darowizna na cele charytatywne – kiedy podlega odliczeniu, a kiedy nie?

Darowizny na cele charytatywne podlegają odliczeniu tylko wtedy, gdy są przekazane za pośrednictwem uprawnionych podmiotów i na cele wskazane w przepisach (to jest cele pożytku publicznego, kultu religijnego, cele charytatywno-opiekuńcze Kościoła oraz darowizny z tytułu oddania krwi). Wsparcie udzielone bezpośrednio osobie fizycznej, nawet w szczytnym celu, co do zasady nie daje prawa do ulgi podatkowej.

Przeczytaj więcej: Odliczenie darowizny od podatku: jak odliczyć darowiznę?

Darowizna a przekazanie 1,5% podatku – czym to się różni?

Darowizna polega na przekazaniu własnych środków finansowych lub rzeczy i może być podstawą do uzyskania ulgi podatkowej. Przekazanie 1,5% podatku podczas rozliczenia rocznego to dyspozycja dotycząca już należnego podatku – bez ponoszenia dodatkowych kosztów przez podatnika.

Czy można przekazać zarówno darowiznę, jak i 1,5% podatku?

Tak. Darowizna i przekazanie 1,5% podatku to dwa niezależne mechanizmy i można z nich korzystać jednocześnie, w tym samym roku podatkowym.

Jak 1,5% podatku pomaga Fundacji DKMS?

Przekazanie 1,5% podatku dla Fundacji DKMS to wsparcie celów statutowych Fundacji, wśród których można wymienić między innymi działania związane z rejestracją potencjalnych Dawców szpiku, zapewnienie opieki psychoonkologicznej pacjentom, remonty i zakup niezbędnego sprzętu dla ośrodków czy oddziałów hematologicznych.

Sprawdź, dlaczego jeszcze warto przekazać 1,5% podatku.

FAQ – najczęstsze pytania o darowizny na rzecz fundacji

Czym są darowizny na cele pożytku publicznego?

Są to darowizny przekazywane na działalność społeczną, zdrowotną, edukacyjną lub charytatywną realizowaną przez uprawnione organizacje (fundacje, stowarzyszenia i inne) – zazwyczaj posiadające status organizacji pożytku publicznego (OPP).

Czy darowizna rzeczowa również daje ulgę?

Tak, darowizna rzeczowa może być odliczona, o ile zostanie prawidłowo wyceniona i udokumentowana.

Jakie fundacje można wskazać do odliczenia?

Do odliczenia kwalifikują się fundacje realizujące cele pożytku publicznego, wskazane w artykule 4 Ustawy z dnia 24 kwietnia 2003 roku o działalności pożytku publicznego i o wolontariacie.

Czy darowizny między członkami rodziny są odliczane?

Nie. Darowizny przekazywane osobom fizycznym, w tym członkom rodziny, nie podlegają odliczeniu od podatku w ramach ulgi.

Czym różni się darowizna od przekazania 1,5% podatku?

Darowizna oznacza przekazanie własnych pieniędzy lub rzeczy i może uprawniać do skorzystania z ulgi podatkowej, natomiast przekazanie 1,5% podatku to jedynie wskazanie, na jaki cel ma trafić część już należnego podatku w rocznym rozliczeniu. Zobacz, jak przekazać 1,5% podatku.

Źródła:

https://www.podatki.gov.pl/darowizny/darowizny-na-cele-pozytku-publicznego-pit/

https://www.podatki.gov.pl/darowizny/darowizny-na-cele-kultu-religijnego-pit/

https://www.podatki.gov.pl/darowizny/darowizny-na-krwiodawstwo-pit/

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20250000843

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19920210086