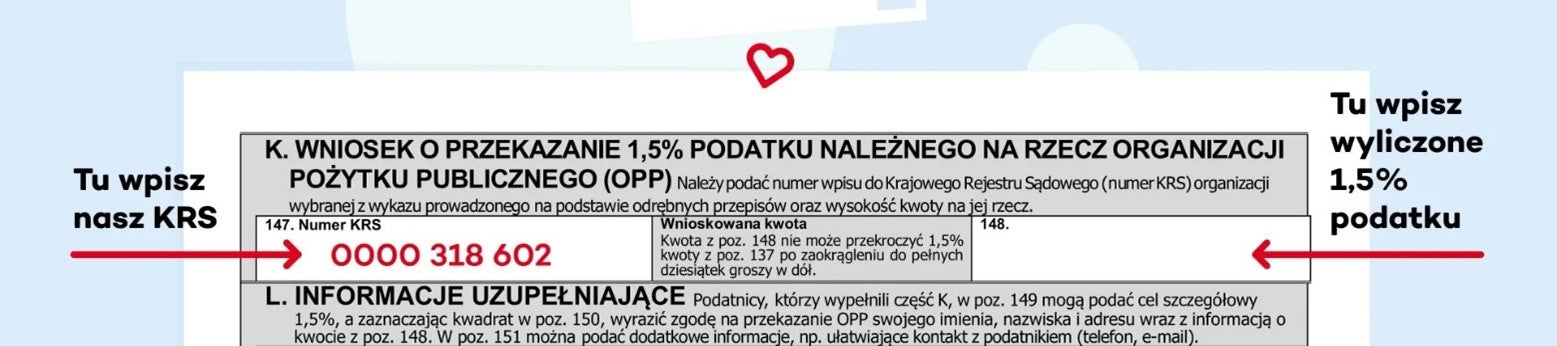

Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Odliczenie darowizny od podatku: jak odliczyć darowiznę? 2025/2026

Najważniejsze informacje o darowiźnie na cele statutowe i odliczeniu od podatku

- Darowizny na określone cele można odliczyć od dochodu w rocznym zeznaniu podatkowym.

- Odliczeniu podlegają między innymi darowizny na cele kultu religijnego, na cele pożytku publicznego (jeśli darowizna została przekazana na cele statutowe organizacji) czy z tytułu oddania krwi.

- Obowiązują limity odliczeń – co do zasady wynoszą one do 6% dochodu.

- Z ulgi mogą skorzystać osoby fizyczne oraz przedsiębiorcy.

- Darowizny wykazuje się w załączniku PIT/O do formularzy PIT-37, PIT-36 lub PIT-28.

- Konieczne jest posiadanie dowodu wpłaty lub innego dokumentu potwierdzającego przekazanie darowizny.

- Darowizna a 1,5% podatku to dwa różne mechanizmy wsparcia organizacji pożytku publicznego i innych podmiotów.

- Darowizny online (na przykład przekazane poprzez BLIK, PayU, PayPal) również podlegają odliczeniu.

- Nie każda forma wsparcia (w tym, przykładowo, dawstwo szpiku) daje ulgę podatkową.

Co to jest darowizna i jak ją odliczyć? Czy darowiznę można odliczyć od podatku?

Darowizna to – według zapisów znajdujących się w Kodeksie Cywilnym – bezpłatne świadczenie na rzecz drugiej osoby kosztem majątku darczyńcy. W praktyce to nieodpłatne przekazanie pieniędzy, rzeczy lub praw na rzecz osoby lub instytucji. Aby darowizna mogła zostać odliczona od podatku dochodowego, musi spełniać warunki określone w ustawie o PIT – przede wszystkim dotyczyć uprawnionych celów i być odpowiednio udokumentowana.

Jakie darowizny można odliczyć od podatku dochodowego? Darowizna na fundację a podatek

Odliczeniu podlegają darowizny przekazane na rzecz organizacji pożytku publicznego (OPP), w tym fundacji działających w sferze zadań publicznych, takich jak ochrona zdrowia. Darowizna na fundację czy inny podmiot spełniający te warunki może obniżyć podstawę opodatkowania. Oprócz darowizn przekazanych na cele pożytku publicznego, odliczeniu podlegają także darowizny na cele kultu religijnego, darowizny z tytułu oddania krwi, a także darowizny na cele charytatywno-opiekuńcze Kościoła.

Przeczytaj też: Czy trzeba rozliczać PIT?

Na jakie cele darowizna daje ulgę podatkową?

Tak, jak zostało to wspomniane powyżej, ulga podatkowa przysługuje w przypadku przekazania darowizny:

- na rzecz działalności pożytku publicznego (OPP);

- na cele kultu religijnego;

- z tytułu krwiodawstwa (oddawanie krwi i osocza),

- na cele charytatywno-opiekuńcze Kościoła.

Co ciekawe, w latach 2020-2022 z ulgi podatkowej można było skorzystać przekazując darowiznę na rzecz przeciwdziałania COVID-19 (obecnie ten rodzaj darowizny nie daje prawa do odliczenia jej wartości w zeznaniu podatkowym).

Przeczytaj też: Ulgi podatkowe – co można odliczyć od podatku?

Kto może odliczyć darowiznę – osoby prywatne i firmy. Darowizna – jaki PIT?

Z odliczenia mogą skorzystać:

- osoby zatrudnione na umowę o pracę lub zlecenie, rozliczające się na formularzu PIT-37;

- osoby prowadzące działalność rozliczające się w oparciu o skalę podatkową na formularzu PIT-36;

- osoby na ryczałcie od przychodów ewidencjonowanych rozliczające się na formularzu PIT-28.

Kluczowe jest, aby darowizna została przekazana z własnych środków i nie była zaliczona do kosztów uzyskania przychodu.

Jak odliczyć darowiznę od podatku PIT-37, PIT-36, PIT-28?

Instrukcja odliczenia darowizny od podatku – krok po kroku:

1. Zgromadź wszystkie dokumenty potwierdzające przekazanie darowizny.

2. Oblicz łączną kwotę darowizn dokonanych na cele pożytku publicznego lub inne podlegające uldze.

3. Sprawdź obowiązujący limit odliczeń dla podmiotów i celów, na rzecz których dokonałeś/aś darowizny.

4. Wypełnij załącznik PIT/O niezbędnymi informacjami dotyczącymi kwot darowizn, ich odbiorców oraz wysokości ulgi.

5. Przenieś kwotę odliczenia do deklaracji PIT-37, PIT-36 lub PIT-28 (w zależności od tego, na którym formularzu się rozliczasz).

6. Zachowaj dokumenty na wypadek kontroli.

Gdzie wpisać darowiznę w PIT-37 / PIT-36?

Darowizny wykazuje się w załączniku PIT/O, który składa się razem z zeznaniem rocznym. Wskazuje się tam kwotę, cel oraz dane obdarowanej organizacji.

Jak odliczyć darowiznę na fundację prawidłowo?

Należy upewnić się, że fundacja posiada status OPP lub działa w obszarze uprawniającym do ulgi, a darowizna została przekazana bezpośrednio na jej konto lub za pośrednictwem płatności elektronicznej.

Sprawdź też: Jak rozliczyć PIT online?

Jakie darowizny można odliczyć od podatku dochodowego?

Co do zasady, wyróżnia się 4 główne obszary darowizn, podlegające odliczeniu od podatku.

Darowizna na fundację – odliczenie od podatku na rzecz OPP

Darowizna na rzecz fundacji to najczęściej odliczany rodzaj darowizn. Obejmują wsparcie finansowe przekazywane na cele społeczne, zdrowotne, edukacyjne i inne realizowane przez OPP.

Darowizna na cele kultu religijnego

W ramach tych darowizn można przekazywać środki konkretnym kościołom, związkom religijnym, kościelnym osobom prawnym czy podmiotom realizującym cele związane z kultem religijnym (fundacje, stowarzyszenia, rozgłośnie radiowe, stacje telewizyjne i inne). Darowizny mogą być pożytkowane, przykładowo, na prace renowacyjne, zakup przedmiotów liturgicznych i inne działania.

Darowizna na cele charytatywno-opiekuńcze Kościoła

Ten rodzaj darowizn jest przekazywany na rzecz parafii, diecezji, archidiecezji czy konkretnych kościołów, realizujących takie działania dobroczynne, jak prowadzenie domów opieki, sierocińców, organizowanie pomocy osobom najuboższym i w kryzysie bezdomności, niesienie pomocy ofiarom przestępstw czy klęsk żywiołowych i wiele innych.

Darowizny krwi i osocza – ulga dla honorowych dawców

Honorowi dawcy mogą odliczyć ekwiwalent pieniężny za oddaną krew lub osocze. Informujemy, że dawstwo szpiku kostnego nie podlega odliczeniu podatkowemu – jednak Fundację DKMS można wspierać finansowo w inny sposób.

Zobacz, jak przekazać 1,5% podatku, aby wesprzeć działania Fundacji DKMS!

Ile można odliczyć? Limity darowizn w 2025/2026

Darowizna na stowarzyszenie a podatek – ogólne limity odliczeń

Łączna kwota darowizn odliczanych od dochodu nie może przekroczyć 6% dochodu podatnika (z wyjątkiem szczególnych przypadków, o których piszemy poniżej).

Odliczenie darowizny od podatku – przykład, kiedy można odliczyć darowiznę bez limitu

Bez limitu można odliczyć darowizny na cele charytatywno-opiekuńcze kościołów – pod warunkiem spełnienia dodatkowych wymogów. Chodzi tu przede wszystkim o potwierdzenie darowizny określonymi dokumentami, takimi jak pokwitowanie odbioru darowizny, dokument potwierdzający wykonanie darowizny (na podstawie którego można zidentyfikować darczyńcę oraz poznać kwotę darowizny), a także sprawozdanie o przeznaczeniu darowizny na działalność charytatywno-opiekuńczą (musi być sporządzone do 2 lat po przekazaniu darowizny).

Jak udokumentować darowiznę, aby skorzystać z ulgi?

Jakie dowody płatności akceptuje Urząd Skarbowy?

Do dokumentów potwierdzających przekazanie darowizny, akceptowanych przez Urząd Skarbowy, można zaliczyć między innymi:

- potwierdzenia przelewów bankowych;

- potwierdzenia płatności online (BLIK, szybkie przelewy, PayU, PayPal);

- zaświadczenia organizacji o przyjęciu darowizny rzeczowej.

Darowizna na cele charytatywne a podatek (1,5%) na OPP – czym się różnią?

Darowizna to wydatek z własnych środków, który można odliczyć od dochodu. Przekazanie 1,5% podatku polega na wskazaniu OPP, która otrzyma część należnego podatku – bez dodatkowego kosztu dla podatnika.

Czy można odliczyć darowiznę i jednocześnie przekazać 1,5%?

Tak. Oba mechanizmy są niezależne i można z nich korzystać równocześnie podczas tego samego rozliczenia podatkowego.

Sprawdź również: Kto może, a kto nie może przekazać 1,5% podatku?

Jak Twoja darowizna wspiera Fundację DKMS?

Darowizny finansowe na rzecz Fundacji DKMS wykorzystywane są dla realizacji celów statutowych organizacji w różny sposób – od remontów ośrodków i oddziałów hematologicznych, poprzez prowadzenie Rejestracji Dawców szpiku, aż po zapewnianie opieki psychoonkologicznej potrzebującym jej pacjentom zmagającym się z nowotworami krwi.

Chcesz pomóc jeszcze bardziej? Przekaż 1,5% podatku dla Fundacji DKMS

Darowizna nie jest jedyną formą wsparcia realizacji misji fundacji. Możesz również przekazać 1,5% podatku dla DKMS – aby to zrobić, wystarczy w zeznaniu rocznym wskazać Fundację DKMS jako wybraną organizację pożytku publicznego. Program do rozliczeń PIT automatycznie obliczy kwotę i przekaże ją do właściwego urzędu skarbowego.

Najczęściej zadawane pytania o darowizny i odliczenia

Czy darowiznę można odliczyć po terminie?

Nie. Darowiznę można odliczyć wyłącznie w zeznaniu za rok, w którym została faktycznie przekazana. Zobacz, do kiedy rozliczyć PIT.

Czy darowizna na rzecz konkretnego pacjenta podlega odliczeniu?

Co do zasady – nie, jeśli środki są przekazywane bezpośrednio osobie fizycznej, a nie za pośrednictwem uprawnionej organizacji.

Czy darowiznę można odliczyć wspólnie z małżonkiem?

Tak, przy wspólnym rozliczeniu małżonków darowizny mogą być odliczone łącznie, z zachowaniem obowiązujących limitów.

Źródła:

https://www.podatki.gov.pl/darowizny/darowizny-na-cele-pozytku-publicznego-pit/

https://www.podatki.gov.pl/darowizny/darowizny-na-cele-kultu-religijnego-pit/

https://www.podatki.gov.pl/darowizny/darowizny-na-krwiodawstwo-pit/

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20250000843

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19920210086