Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Koszty uzyskania przychodu w PIT 2025/2026 - co to jest i jak liczyć?

Koszty uzyskania przychodu – najważniejsze informacje

- Koszty uzyskania przychodu obniżają podstawę opodatkowania, a ich wysokość zależy od rodzaju umowy i źródła dochodu.

- Przy umowie o pracę koszty są zryczałtowane (250 lub 300 zł miesięcznie), a przy umowach cywilnoprawnych wynoszą 20% lub 50% przychodu po odliczeniu składek.

- Przedsiębiorcy mogą zaliczać do kosztów tylko wydatki związane z działalnością, z wyłączeniem m.in. kosztów reprezentacyjnych czy rat kredytów.

- Podwyższone koszty przysługują pracownikom dojeżdżającym z innej miejscowości, o ile złożą odpowiednie oświadczenie pracodawcy.

Czytaj dalej, aby dowiedzieć się więcej.

Co to są koszty uzyskania przychodu?

Koszty uzyskania przychodu, to – jak sama nazwa wskazuje – koszty, które musi ponieść przedsiębiorca lub też osoba fizyczna, by uzyskać przychód. Pomniejszenie przychodu o koszty jego uzyskania zmniejsza jednocześnie podstawę do obliczenia podatku dochodowego.

Jak liczyć koszty uzyskania przychodu?

Sposób kalkulacji kosztów zależy bezpośrednio od źródła Twoich zarobków. W przypadku umowy o pracę sprawa jest najprostsza, ponieważ koszty są stałe i określone kwotowo w ustawie (zryczałtowane). Nie musisz niczego wyliczać samodzielnie – Twój pracodawca uwzględnia je przy obliczaniu zaliczek na podatek, a ostatecznie znajdziesz je w rocznym zestawieniu PIT-11. Standardowe miesięczne koszty wynoszą 250 zł.

Inaczej wygląda sytuacja przy umowach cywilnoprawnych (zlecenie, dzieło). Tutaj koszty są wyrażone procentowo (20% lub 50%). Podstawą do ich obliczenia jest przychód pomniejszony o potrącone przez płatnika składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe). Dopiero od tej różnicy wylicza się odpowiedni procent kosztów. Warto pamiętać, że składka zdrowotna nie pomniejsza podstawy wymiaru kosztów.

Koszty uzyskania przychodów w 2026 roku: działalność gospodarcza

Najczęściej o kosztach uzyskania przychodu mówi się w kontekście działalności gospodarczej. Niestety, przepisy nie precyzują dokładnie, co jest kosztem uzyskania przychodu w przypadku prowadzenia działalności gospodarczej, natomiast definiują, czego nie można zakwalifikować jako tego rodzaju wydatek.

❎ Wśród takich kosztów wyróżnić można między innymi:

❌ wydatki reprezentacyjne,

❌ odsetki powstałe w wyniku nieterminowej spłaty zobowiązań;

❌ co do zasady – opłaty za raty kredytów i pożyczek,

❌ odpisy amortyzacyjne i wydatki na ubezpieczenie AC samochodu osobowego (w określonych przypadkach).

✅To, co z pewnością może zostać zakwalifikowane jako koszty uzyskania przychodów przy prowadzeniu działalności gospodarczej, to przykładowo:

✔️utrzymanie i wyposażenie miejsca pracy,

✔️sprzęty służące wykonywaniu obowiązków,

✔️pensje pracowników,

✔️zakup kursów i szkoleń,

✔️opłacenie obsługi księgowej,

✔️wydatki na reklamę.

Sprawdź też: Jak rozliczyć PIT przez internet?

Koszty uzyskania przychodu: umowa o pracę

Koszty uzyskania przychodu ponosi się nie tylko przy prowadzeniu działalności gospodarczej – może je bowiem generować również pozostawanie w stosunku pracy – w tym przy wykonywaniu umowy o pracę. W takiej sytuacji koszty uzyskania przychodu są liczone w sposób zryczałtowany, co wynika z zapisów ustawy o PIT. I tak:

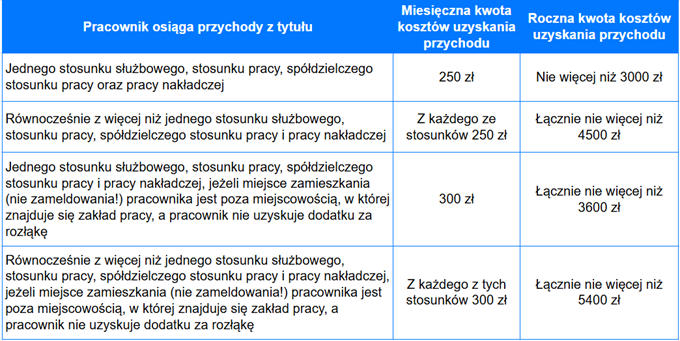

1. Pracownik miejscowy – jeden stosunek pracy

Przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej.

Miesięczne koszty uzyskania przychodu: 250 zł

Roczne koszty uzyskania przychodu: nie więcej niż 3 000 zł

2. Pracownik miejscowy – równocześnie co najmniej dwa stosunki pracy

Przychody z tytułu równocześnie z więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej.

Miesięczne koszty uzyskania przychodu: 250 zł z każdego stosunku pracy

Roczne koszty uzyskania przychodu: łącznie nie więcej niż 4 500 zł

Inaczej wygląda sytuacja w przypadku pracowników dojeżdżających.

1. Pracownik dojeżdżający z innej miejscowości – jeden stosunek pracy

Przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej, gdy miejsce zamieszkania pracownika (nie zameldowania) znajduje się poza miejscowością, w której położony jest zakład pracy, a pracownik nie otrzymuje dodatku za rozłąkę.

Miesięczne koszty uzyskania przychodu: 300 zł

Roczne koszty uzyskania przychodu: łącznie nie więcej niż 3 600 zł

2. Pracownik dojeżdżający z innej miejscowości – równocześnie co najmniej dwa stosunki pracy i brak dodatku za rozłąkę

Przychody z tytułu równocześnie z więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy lub pracy nakładczej, gdy miejsce zamieszkania pracownika (nie zameldowania) znajduje się poza miejscowością, w której położony jest zakład pracy, a pracownik nie otrzymuje dodatku za rozłąkę

Miesięczne koszty uzyskania przychodu: 300 zł z każdego stosunku pracy

Roczne koszty uzyskania przychodu: łącznie nie więcej niż 5 400 zł

Czy pracownik w takiej sytuacji musi wypełniać PIT? Koszty uzyskania przychodu są wskazywane przez pracownika w arkuszu PIT-11, który powinien zostać mu dostarczony przez płatnika (czyli jego pracodawcę).

Przeczytaj też: Jaka jest kwota wolna od podatku?

Koszty uzyskania przychodu: umowa o dzieło

W przypadku umów o dzieło bez przeniesienia praw autorskich (o tym szczególnym rodzaju umowy piszemy w dalszej części tekstu), zryczałtowane koszty uzyskania przychodu wynoszą 20%. Aby obliczyć pracy, należy najpierw odjąć od przychodu wszelkie składki potrącane przez płatnika (na przykład na ubezpieczenie społeczne), a następnie od pozostałej kwoty wyliczyć 20%. Pozostały dochód będzie równocześnie podstawą opodatkowania.

Koszty uzyskania przychodu: umowa zlecenie

Przy umowach zlecenie, podobnie, jak w przypadku umów o dzieło, stosuje się zryczałtowaną stawkę kosztów uzyskania przychodu w wysokości 20%. Obliczenia wyglądają tak jak w sytuacji, którą opisano powyżej – 20% kosztów uzyskania przychodu odejmuje się od przychodu pomniejszonego o wartość uiszczanych składek.

Umowy z przeniesieniem praw autorskich

Zarówno w przypadku umowy zlecenia, jak i umowy o dzieło, koszty uzyskania przychodu mogą wynosić 50%. Dzieje się tak wtedy, gdy zlecenie lub dzieło dotyczy świadczenia usługi niematerialnej i wymaga to przeniesienia praw autorskich do rozporządzania dziełem z wykonawcy na zleceniodawcę. Należy tu zaznaczyć, że – co do zasady, w przypadku ryczałtu – koszty uzyskania przychodu z uwzględnieniem przeniesienia praw autorskich nie mogą w ciągu roku przekroczyć 120 000 złotych. Jeśli jednak wydatki przekroczyły tę kwotę, to w rozliczeniu rocznym można uwzględnić wyższe koszty, natomiast należy je również udokumentować.

Koszty uzyskania przychodu a pracujący emeryt

Status emeryta nie wyklucza możliwości korzystania z kosztów uzyskania przychodu, o ile senior nadal jest aktywny zawodowo i podlega opodatkowaniu na zasadach ogólnych. Jeżeli pracujący emeryt nie korzysta z tzw. ulgi dla seniora (PIT-0) i płaci podatek dochodowy, koszty są naliczane na takich samych zasadach jak u każdego innego pracownika czy zleceniobiorcy.

Sytuacja zmienia się, gdy emeryt korzysta ze zwolnienia z podatku w ramach ulgi dla pracujących seniorów (do limitu przychodów 85 528 zł). Wówczas, skoro przychód jest zwolniony z opodatkowania, nie ustala się od niego kosztów uzyskania przychodu, ponieważ nie ma podatku, który można by pomniejszyć. Koszty te pojawią się dopiero w momencie przekroczenia limitu zwolnienia – będą one naliczane od nadwyżki przychodów podlegającej opodatkowaniu.

Koszty uzyskania przychodu nie są jedynym narzędziem pozwalającym zmniejszyć podatek przy rozliczeniu PIT za 2025 rok. Jednym z najbardziej efektywnych sposobów na uzyskanie wyższej nadpłaty jest skorzystanie z odpowiednio dobranych ulg podatkowych. Wśród najczęściej wykorzystywanych odliczeń znajdują się m.in. ulga na dziecko, ulga rehabilitacyjna oraz ulga internetowa.

Podwyższone koszty uzyskania przychodu – zasady i limity

Wielu pracowników ma prawo do skorzystania z tzw. podwyższonych kosztów uzyskania przychodu. Dotyczy to osób, które mieszkają w innej miejscowości niż znajduje się ich zakład pracy. Ustawodawca uznał, że dojazd do pracy generuje dodatkowe wydatki, dlatego w takiej sytuacji miesięczny limit kosztów wzrasta z 250 zł do 300 zł. Aby pracodawca mógł zastosować tę stawkę, pracownik musi złożyć stosowne oświadczenie.

Rozliczasz PIT? Przekaż 1,5% podatku Fundacji DKMS

Wypełniając rubryki dotyczące kosztów i przychodów, pamiętaj o jeszcze jednym, niezwykle ważnym polu w Twoim zeznaniu. Przekazanie 1,5% podatku dla DKMS to gest, który nic Cię nie kosztuje, a ma realną moc sprawczą. Wystarczy, że wpiszesz numer KRS: 0000318602. Dzięki temu wspierasz misję Fundacji DKMS, pomagasz w rejestracji potencjalnych Dawców szpiku i finansujesz wsparcie dla chorych walczących z nowotworami krwi. To moment, w którym Twoje podatki zmieniają się w nadzieję na życie.

Sprawdź, jak przekazać 1,5% podatku.

Warto wiedzieć! Środki pochodzące z 1,5% podatku Fundacja DKMS wykorzystuje m.in. na doposażenie szpitali, pozyskiwanie nowych potencjalnych Dawców szpiku, zapewnienie wsparcia psychoonkologicznego Pacjentom i ich rodzinom, pomoc żywieniową i onkodietetyczną oraz wspieranie leczenia osób zmagających się z nowotworami krwi.

Najczęściej zadawane pytania o koszty uzyskania przychodu

Jak odliczyć koszty dojazdu do pracy w PIT-11?

Koszty dojazdu do pracy są uznawane za jeden z kosztów uzyskania przychodu. Pracodawca (płatnik) wykazuje je w PIT-11, który zostaje przekazany pracownikowi. W przypadku rozliczeń on-line, informacje te będą zawarte również w rozliczeniu rocznym pracownika. Aby pracodawca mógł jednak odliczyć koszty dojazdu do pracy ponoszone przez pracownika, wcześniej pracownik musi złożyć u pracodawcy deklarację zamieszkiwania (nie zameldowania) poza miejscowością, w której znajduje się zakład pracy.

Podwyższone koszty uzyskania przychodu – co to daje?

Podwyższone koszty uzyskania przychodu (na przykład w postaci ponoszenia wydatków na dojazd do pracy) zmniejszają podstawę opodatkowania – a w praktyce przekłada się to po prostu na zmniejszenie wartości podatku dochodowego, który płatnik musi uiścić po roku rozliczeniowym do Urzędu Skarbowego.

Jak obliczyć koszty uzyskania przychodu za niepełny miesiąc?

Co do zasady, zryczałtowane koszty uzyskania przychodu uwzględniane przez płatnika (pracodawcę) wykazywane są niejako „z góry” (250 lub 300 złotych miesięcznie), dlatego nie ma potrzeby wyliczania kosztów uzyskania przychodów za niepełny miesiąc (kosztów uzyskania przychodu nie dzieli się na dni).

Czy pracujący emeryt ma koszty uzyskania przychodu?

Tak, jeśli jego dochody podlegają opodatkowaniu (czyli nie korzysta z ulgi PIT-0 dla seniora lub przekroczył limit tej ulgi). Wtedy koszty naliczane są standardowo, zależnie od rodzaju umowy (o pracę lub cywilnoprawnej).

Kiedy nie przysługują koszty uzyskania przychodu? (umowa zlecenie)

Koszty uzyskania przychodu nie przysługują przy tzw. „małych zleceniach”, czyli umowach o wartości nieprzekraczającej 200 zł brutto, zawartych z osobą niebędącą pracownikiem płatnika. W takim przypadku pobiera się zryczałtowany podatek w wysokości 12% przychodu bez pomniejszania go o koszty.

Może Cię również zainteresować:

- Jak nie płacić 32% podatku i ominąć drugi próg podatkowy?

- Czy muszę rozliczać PIT? Kto i kiedy musi go rozliczyć?

- Kto może, a kto nie może przekazać 1,5% podatku?

Źródła:

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2025 r. poz. 163 z późn. zm.).