Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Wspólne rozliczenie PIT z małżonkiem 2025/2026

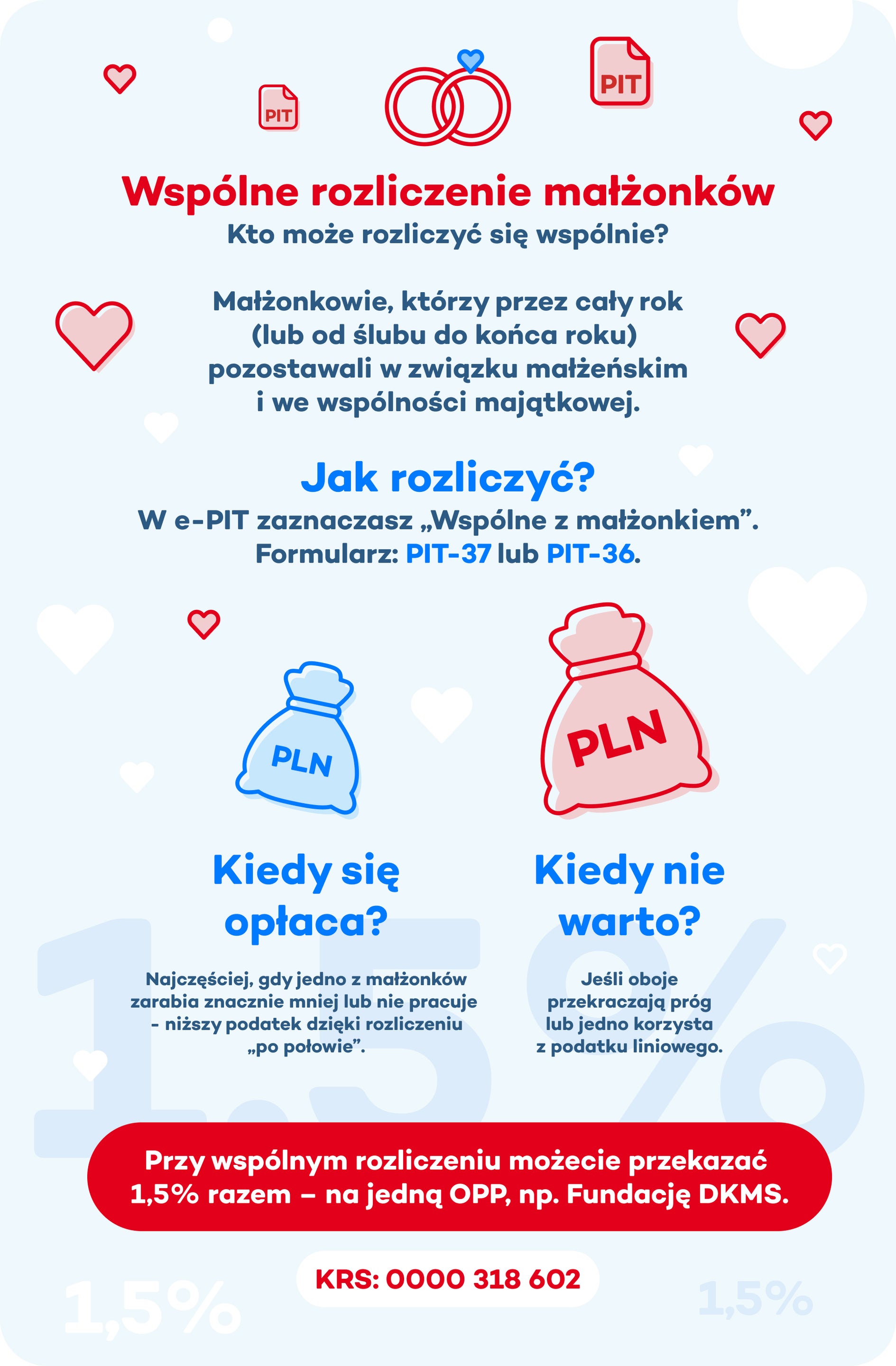

Rozliczanie z małżonkiem – najważniejsze informacje

- Wspólne rozliczenie małżonków polega na złożeniu jednego PIT dla obojga małżonków.

- Warunkiem jest pozostawanie w związku małżeńskim i wspólności majątkowej.

- Rozliczenie z małżonkiem dotyczy całego roku podatkowego, a najczęściej wykorzystywane formularze to PIT-37 i PIT-36.

- Co do zasady, przy wspólnym rozliczeniu, dochody małżonków są sumowane i dzielone na pół.

- Preferencja podatkowa jest szczególnie korzystna przy nierównych dochodach, natomiast wspólne rozliczenie nie zawsze jest możliwe.

- Wspólnego rozliczenia małżonków można dokonać zarówno online, poprzez e-Urząd Skarbowy, jak i w formie papierowej, w placówce stacjonarnej.

Kiedy możliwe jest wspólne rozliczenie małżonków?

Wspólne rozliczenie z małżonkiem jest możliwe, gdy:

- małżonkowie pozostawali w związku małżeńskim przez cały rok podatkowy lub zawarli związek małżeński w roku, za który chcą wspólnie się rozliczyć

- oraz łączyła ich wspólność majątkowa.

Oba warunki (małżeństwo i wspólność majątkowa) muszą być spełnione łącznie, niezależnie od wysokości dochodów.

Rozliczenie po ślubie w trakcie roku – czy to działa?

Tak. Zawarcie małżeństwa w trakcie 2025 roku nie wyklucza wspólnego rozliczenia PIT za ten rok. Jeśli ślub został zawarty w trakcie 2025 roku, wspólne rozliczenie za ten rok jest możliwe, jeśli małżonkowie pozostawali we wspólności majątkowej. Istotne jest, aby pomiędzy małżonkami nie obowiązywała rozdzielność majątkowa (np. na podstawie intercyzy) oraz aby oboje podlegali opodatkowaniu podatkiem dochodowym według skali podatkowej.

Kiedy wspólne rozliczenie nie jest możliwe?

Wspólne rozliczenie PIT z małżonkiem nie przysługuje w każdej sytuacji. Małżonkowie nie mogą skorzystać z tej formy opodatkowania, jeżeli:

- między małżonkami istniała rozdzielność majątkowa;

- jeden z małżonków rozlicza się podatkiem liniowym (19%);

- jeden z małżonków korzysta z ryczałtu (z wyjątkiem najmu prywatnego);

- jeden z małżonków podlega opodatkowaniu kartą podatkową;

- małżonkowie nie byli w związku małżeńskim przez cały rok.

W każdej z powyższych sytuacji małżonkowie są zobowiązani do odrębnego rozliczenia swoich dochodów.

Jak wygląda wspólne rozliczenie z małżonkiem? Przykład

Wspólne rozliczenie polega na złożeniu jednego zeznania podatkowego, w którym wykazuje się łączne dochody obojga małżonków.

Instrukcja w skrócie:

- wybierz właściwy formularz: PIT-37, jeśli dochody pochodzą wyłącznie od płatników (na przykład etat), lub PIT-36, gdy występują inne źródła;

- w e-PIT zaznacz opcję „wspólne rozliczenie z małżonkiem”;

- wpisz dane obojga małżonków;

- kolejność małżonków w deklaracji nie ma wpływu na wysokość podatku;

- system automatycznie obliczy podatek według zasad wspólnego rozliczenia.

Przykład:

Mąż otrzymuje dochody w wysokości 180 000 zł rocznie, a żona zarabia 90 000 zł.

Krok 1. Zsumowanie dochodów i podział na pół:

180 000 zł + 90 000 zł = 270 000 zł

270 000 zł : 2 = 135 000 zł

Krok 2. Odliczenie kwoty wolnej od podatku:

135 000 zł − 30 000 zł = 105 000 zł

Krok 3. Obliczenie podatku według stawki 12%:

105 000 zł × 12% = 12 600 zł

12 600 zł × 2 = 25 200 zł

Przy wspólnym rozliczeniu małżonkowie zapłaciliby 25 200 zł podatku.

Dla porównania rozliczenie indywidualne

Mąż:

180 000 zł − 30 000 zł = 150 000 zł

(120 000 zł × 12%) + (30 000 zł × 32%)

= 14 400 zł + 9 600 zł

= 24 000 zł

Żona:

90 000 zł − 30 000 zł = 60 000 zł

60 000 zł × 12% = 7 200 zł

Łączny podatek przy indywidualnym rozliczeniu:

24 000 zł + 7 200 zł = 31 200 zł

W tym przypadku wspólne rozliczenie jest korzystniejsze. Małżonkowie zapłacą o 6 000 zł mniej podatku niż przy rozliczeniu indywidualnym (31 200 zł − 25 200 zł).

Wspólne rozliczenie małżonków a progi podatkowe

Największą korzyścią wspólnego rozliczenia jest „rozłożenie” dochodu na dwie osoby. Dzięki temu łatwiej uniknąć wejścia w drugi próg podatkowy, który obowiązuje po przekroczeniu 120 000 zł dochodu, ponieważ podatek obliczany jest od połowy łącznych dochodów. Jeżeli po podzieleniu łącznych dochodów na pół każda „część” mieści się w pierwszym progu podatkowym, cały dochód małżonków zostanie opodatkowany stawką 12%, nawet jeśli jeden z małżonków indywidualnie przekraczałby próg. Mechanizm ten działa szczególnie korzystnie, gdy jeden z małżonków osiąga wysokie dochody, a drugi znacznie niższe.

Wspólne rozliczenie przy dochodach z różnych źródeł

Małżonkowie mogą rozliczyć się wspólnie, nawet jeśli ich dochody pochodzą z różnych źródeł – na przykład z etatu, umów cywilnoprawnych czy najmu prywatnego. Istotne jest, aby forma opodatkowania nie wykluczała preferencji (na przykład podatek liniowy). Wspólne rozliczenie jest możliwe wyłącznie w odniesieniu do dochodów opodatkowanych według skali podatkowej. Przed wyborem wspólnego rozliczenia warto więc dokładnie sprawdzić, jak opodatkowane są poszczególne źródła dochodu, aby upewnić się, że spełnione są warunki do skorzystania z tej preferencji.

Wspólne rozliczenie małżonków – etat i działalność gospodarcza

Jeśli jeden z małżonków prowadzi działalność gospodarczą opodatkowaną skalą podatkową, a drugi pracuje na etacie, wspólne rozliczenie jest możliwe. Nie jest ono dopuszczalne, gdy działalność opodatkowana jest podatkiem liniowym lub ryczałtem (z wyjątkiem określonych sytuacji).

Kiedy opłaca się wspólne rozliczenie małżonków?

Wspólne rozliczenie PIT jest najbardziej opłacalne w sytuacjach, gdy dochody małżonków są nierówne lub gdy jeden z nich w ogóle nie uzyskiwał przychodów. Dzięki mechanizmowi dzielenia łącznego dochodu na pół możliwe jest obniżenie efektywnej stawki podatku i lepsze wykorzystanie dostępnych ulg podatkowych.

Wspólne rozliczenie jest szczególnie korzystne, gdy:

- jeden z małżonków nie osiągał dochodów lub zarabiał niewiele;

- różnice w dochodach są znaczące;

- jeden z małżonków wchodziłby samodzielnie w drugi próg podatkowy;

- małżonkowie chcą w pełni wykorzystać kwotę wolną od podatku.

Warto jednak pamiętać, że wspólne rozliczenie nie zawsze oznacza niższy podatek. Jeżeli dochody małżonków są zbliżone i oboje mieszczą się w pierwszym progu podatkowym, efekt podatkowy może być taki sam jak przy rozliczeniu indywidualnym. Dlatego przed wyborem tej formy rozliczenia najlepiej porównać oba warianty.

Kiedy lepiej rozliczać się osobno?

Choć wspólne rozliczenie często pozwala obniżyć podatek, w niektórych sytuacjach rozliczenie indywidualne może okazać się korzystniejsze lub wręcz konieczne. Dotyczy to przede wszystkim przypadków, w których wspólne rozliczenie nie daje realnych oszczędności albo nie jest dopuszczalne przepisami.

Rozliczenie indywidualne PIT może być korzystniejsze, gdy:

- oboje małżonkowie mają podobne, wysokie dochody;

- jeden z małżonków korzysta z form opodatkowania wykluczających wspólne rozliczenie;

- indywidualnie przysługują ulgi, które nie sumują się korzystnie.

Jakie ulgi można stosować przy wspólnym rozliczeniu?

Decydując się na wspólne rozliczenie PIT, małżonkowie zachowują prawo do większości ulg i odliczeń podatkowych przewidzianych w przepisach. Przy wspólnym rozliczeniu można stosować między innymi:

- ulgę na dzieci;

- ulgę rehabilitacyjną;

- ulgę internetową;

- ulgę termomodernizacyjną;

- darowizny na cele pożytku publicznego.

Ulgi rozliczane są w jednym wspólnym zeznaniu, zgodnie z obowiązującymi limitami (sprawdzisz je tutaj: Wspólne rozliczenie PIT małżonków – jaki jest limit przychodów?).

Rozliczasz PIT? Przekaż 1,5% podatku!

Wspólne rozliczenie nie wyklucza przekazania 1,5% podatku na organizację pożytku publicznego. Wystarczy wskazać numer KRS w deklaracji – bez dodatkowych kosztów. Zachęcamy do przekazania 1,5% podatku dla DKMS: nasze działania polegają nie tylko na organizacji i obsłudze bazy dawców, ale również na wielopłaszczyznowym wsparciu pacjentów onkologicznych – od zapewnienia im pomocy psychologa, aż po przeprowadzanie remontów i doposażanie ośrodków hematologicznych.

Zobacz instrukcję krok po kroku: Jak przekazać 1,5% podatku?

FAQ – najczęściej zadawane pytania o wspólne rozliczenie małżonków

Wspólne rozliczenie małżonków – PIT-36 czy 37?

PIT-37, gdy dochody pochodzą wyłącznie od płatników; PIT-36, gdy występują inne źródła dochodu.

Czy można rozliczyć się wspólnie przy etacie i działalności gospodarczej?

Tak, pod warunkiem że działalność jest opodatkowana skalą podatkową.

Czy warto rozliczać się razem, jeśli jeden z małżonków nie pracował?

Tak – to jedna z najbardziej opłacalnych sytuacji dla wspólnego rozliczenia.

Czy ma znaczenie, kto jest jako pierwszy w PIT?

Nie. Kolejność małżonków w deklaracji nie wpływa na wysokość podatku ani zwrot.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20250000163

https://www.podatki.gov.pl/poradniki-i-informatory/wspolne-rozliczenie-malzonkow/

https://www.podatki.gov.pl/darowizny/wspolne-rozliczenie-malzonkow-pit/

https://www.podatki.gov.pl/twoj-e-pit/pytania-i-odpowiedzi/twoj-e-pit-wspolne-rozliczenie-malzonkow/56-od-wielu-lat-rozliczalismy-sie-wspolnie-za-poprzedni-rok-chcielibysmy-zlozyc-zeznania-indywidualne-czy-jest-mozliwe/

https://www.podatki.gov.pl/twoj-e-pit/pytania-i-odpowiedzi/twoj-e-pit-wspolne-rozliczenie-malzonkow/54-czy-w-przypadku-gdy-malzonkowie-rozlicza-sie-wspolnie-wspolmalzonek-musi-odrzucic-przygotowane-dla-niego-w-usludze-twoj-e-pit-zeznanie/

https://www.podatki.gov.pl/twoj-e-pit/pytania-i-odpowiedzi/ulgi-i-odliczenia/941-w-ubieglym-roku-wyszlam-za-maz-czy-bede-mogla-rozliczyc-sie-wspolnie-z-mezem/

https://www.podatki.gov.pl/twoj-e-pit/pytania-i-odpowiedzi/ulgi-i-odliczenia/941-w-ubieglym-roku-wyszlam-za-maz-czy-bede-mogla-rozliczyc-sie-wspolnie-z-mezem/