Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Ulga rehabilitacyjna 2025/2026 – co to jest, komu przysługuje i ile wynosi ulga rehabilitacyjna?

Jakie wydatki można odliczyć w rozliczeniu za 2025 rok? Kto może skorzystać z limitu na używanie samochodu i co zrobić, aby otrzymać zwrot podatku? Wyjaśniamy.

Ulga rehabilitacyjna – najważniejsze informacje

Najważniejsze informacje o uldze rehabilitacyjnej

- Ulga rehabilitacyjna dotyczy osób z orzeczeniem o niepełnosprawności oraz podatników utrzymujących takie osoby (przy spełnieniu kryterium dochodowego).

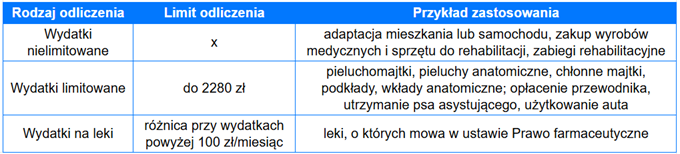

- Rodzaje wydatków dzielą się na limitowane (np. używanie samochodu – do 2280 zł) i nielimitowane (np. turnusy rehabilitacyjne).

- Odliczasz nadwyżkę ponad 100 zł miesięcznie wydaną na przepisane leki.

- Rozliczając ulgę rehabilitacyjną, możesz jednocześnie przekazać 1,5% podatku Fundacji DKMS, wspierając osoby z nowotworami krwi w powrocie do zdrowia.

Co to jest ulga rehabilitacyjna? Limit

Ulga rehabilitacyjna to kwota, którą można odliczyć od podatku dochodowego. Jest przeznaczona przede wszystkim dla osób z niepełnosprawnościami, ale również dla opiekunów takich osób ponoszących wydatki na cele rehabilitacyjne. W katalogu wydatków, które mogą być zakwalifikowane do ulgi rehabilitacyjnej znajdują się wydatki nielimitowane oraz wydatki limitowane (dla większości kategorii wydatków limitowanych, górny limit wynosi 2280 złotych – oprócz zakupu leków, o którym piszemy w dalszej części tekstu).

Komu przysługuje ulga rehabilitacyjna? Dla kogo można ją odliczyć?

Ulga rehabilitacyjna możliwa do odliczenia od podatku dochodowego przysługuje:

- osobom niepełnosprawnym;

- osobom mającym na utrzymaniu osoby niepełnosprawne (przy czym dochód osoby niepełnosprawnej nie może przekroczyć w danym roku podatkowym kwoty 21 371,52 zł), a w tym: małżonka, dzieci (własne oraz przysposobione oraz dzieci przyjęte na wychowanie), rodziców i teściów, rodzeństwo, pasierbów, ojczyma i macochę, zięciów i synowe;

- które w danym roku podatkowym poniosły wydatki na cele rehabilitacyjne oraz wydatki związane z ułatwieniem wykonywania czynności życiowych.

Zobacz również: Ulgi podatkowe – co można odliczyć od podatku?

Kim jest osoba niepełnosprawna?

W świetle przepisów podatkowych osoba niepełnosprawna to osoba, która:

- uzyskała orzeczenie o niepełnosprawności w stopniu lekkim, umiarkowanym lub znacznym (I, II i III grupa inwalidzka);

- uzyskała rentę z tytułu całkowitej lub częściowej niezdolności do pracy, a także rentę szkoleniową lub rentę socjalną;

- uzyskała orzeczenie o niepełnosprawności w wieku poniżej 16 lat, na podstawie odrębnych przepisów;

- uzyskała orzeczenie o niepełnosprawności wydane przez właściwy organ, na podstawie odrębnych przepisów obowiązujących do 31 sierpnia 1997 roku.

Kogo dotyczy I, II i III grupa inwalidzka?

I, II i III grupa inwalidzka (odpowiednio: znaczny, umiarkowany i lekki stopień niepełnosprawności) odnoszą się do różnych poziomów ograniczeń w codziennym funkcjonowaniu i zdolności do pracy.

1. I grupa obejmuje osoby całkowicie niezdolne do pracy i samodzielnej egzystencji, wymagające stałej pomocy oraz często korzystające ze sprzętu rehabilitacyjnego.

2. II grupa dotyczy osób częściowo niezdolnych do pracy lub takich, które mogą pracować jedynie po dostosowaniu stanowiska i potrzebują wsparcia w życiu codziennym.

3. III grupa obejmuje natomiast osoby z naruszoną sprawnością organizmu, u których ograniczenia wpływają na zdolność do pracy lub funkcjonowania społecznego, ale nie wykluczają samodzielności.

Kim jest opiekun osoby niepełnosprawnej?

Ulga rehabilitacyjna – co można odliczyć?

Tak, jak zostało to już wspomniane powyżej, w katalogu wydatków, które kwalifikują się do uzyskania ulgi rehabilitacyjnej, wyróżnia się wydatki nielimitowane (czyli takie, które można odliczyć od podatku w całości) oraz wydatki limitowane (można odliczyć ich koszt w części).

Wydatki nielimitowane

Do wydatków nielimitowanych w ramach ulgi rehabilitacyjnej zalicza się:

- adaptację i wyposażenie mieszkań i budynków mieszkalnych stosownie do potrzeb wynikających z niepełnosprawności;

- przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności;

- zakup, najem lub naprawę wyrobów medycznych wymienionych w przepisach wydanych na podstawie art. 38 ust. 4 ustawy o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, a także wyposażenia umożliwiającego ich używanie (z wykluczeniem pieluchomajtek, pieluch anatomicznych, chłonnych majtek, podkładów i wkładek anatomicznych);

- zakup, najem lub naprawę sprzętu, urządzeń i narzędzi niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych, stosownie do potrzeb wynikających z niepełnosprawności, wymienionych w przywołanej powyżej ustawie (z wyjątkiem sprzętu gospodarstwa domowego);

- zakup wydawnictw, materiałów i pomocy szkoleniowych, stosownie do potrzeb wynikających z niepełnosprawności;

- odpłatność za zabiegi rehabilitacyjne lub leczniczo-rehabilitacyjne;

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa;

- opłacenie tłumacza języka migowego.

Wydatki nielimitowane obejmują też pobyty na turnusach rehabilitacyjnych i w uzdrowiskach:

- odpłatność za pobyt na turnusie rehabilitacyjnym;

- odpłatność za pobyt w zakładzie lecznictwa uzdrowiskowego, zakładzie rehabilitacji leczniczej, zakładzie opiekuńczo-leczniczym oraz pielęgnacyjno-opiekuńczym;

- odpłatność za pobyt opiekuna osoby niepełnosprawnej zaliczonej do I grupy inwalidztwa lub dzieci niepełnosprawnych do lat 16, który przebywa z osobą niepełnosprawną na turnusie rehabilitacyjnym, w zakładzie lecznictwa uzdrowiskowego lub rehabilitacji leczniczej;

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia.

Ale też przewozy osób niepełnosprawnych:

- odpłatny przewóz osoby niepełnosprawnej karetką transportu sanitarnego lub osoby niepełnosprawnej, zaliczonej do I lub II grupy inwalidztwa oraz dzieci niepełnosprawnych do lat 16 – również innymi środkami transportu niż karetka transportu sanitarnego;

- odpłatne przejazdy środkami transportu publicznego związane z pobytem na turnusie rehabilitacyjnym, w zakładach lecznictwa uzdrowiskowego, rehabilitacji leczniczej, opiekuńczo-leczniczym i zakładzie pielęgnacyjno-opiekuńczym, na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25 roku życia oraz dla opiekuna osoby niepełnosprawnej zaliczonej do I grupy inwalidztwa lub dzieci niepełnosprawnych do lat 16, który przebywa z osobą niepełnosprawną na turnusie rehabilitacyjnym lub w zakładzie lecznictwa uzdrowiskowego lub rehabilitacji leczniczej.

Wydatki limitowane w uldze rehabilitacyjnej

Do wydatków limitowanych w ramach ulgi rehabilitacyjnej zalicza się:

- zakup leków, o których mowa w ustawie Prawo farmaceutyczne, jeśli lekarz stwierdzi, że osoba niepełnosprawna powinna stosować stale lub czasowo te właśnie leki. Odliczeniu w tej kategorii podlegają wydatki w wysokości różnicy pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu, a kwotą 100 zł;

- zakup pieluchomajtek, pieluch anatomicznych, chłonnych majtek, podkładów, wkładów anatomicznych, gdzie maksymalna kwota odliczenia wynosi 2280 zł;

- opłacenie przewodników osób niewidomych zaliczonych do I lub II grupy inwalidzkiej oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidzkiej, gdzie maksymalna kwota odliczenia wynosi 2280 zł;

- utrzymanie psa asystującego, o którym mowa w ustawie o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, tj. odpowiednio wyszkolonego i specjalnie oznaczonego psa, który ułatwia osobie niepełnosprawnej aktywne uczestnictwo w życiu społecznym, gdzie maksymalna kwota odliczenia wynosi 2280 zł;

- używanie samochodu osobowego, stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną albo dziecko niepełnosprawne, które nie ukończyło 16. roku życia – maksymalna kwota odliczenia w roku podatkowym wynosi 2280 zł.

Ulga na leki

Ulga na leki jest rozliczana na szczególnych zasadach – odliczeniu podlega jedynie nadwyżka wydatków ponad 100 zł poniesionych w danym miesiącu. Z ulgi można skorzystać wyłącznie wtedy, gdy lekarz specjalista zalecił stosowanie określonych leków. Podstawą odliczenia jest pisemne zalecenie lekarza oraz faktura potwierdzająca zakup leków.

Zobacz, co jeszcze możesz odliczyć: Ulga na internet

Czego nie można odliczyć?

W ramach ulgi rehabilitacyjnej nie można odliczyć wydatków, które zostały w całości pokryte z innych źródeł, takich jak np. PFRON czy ZFRON. Jeżeli natomiast wydatek był dofinansowany tylko częściowo, odliczeniu podlega wyłącznie ta część kosztów, którą podatnik faktycznie poniósł z własnych środków.

Ile wynosi ulga rehabilitacyjna za 2026 rok?

W jaki sposób odliczyć ulgę rehabilitacyjną w zależności od poniesionych wydatków?

- w przypadku wydatków z kategorii wydatków nielimitowanych, od podatku dochodowego można odliczyć całą kwotę wydatków poniesionych na cele rehabilitacyjne;

- w przypadku wydatków z kategorii limitowanych, od podatku dochodowego można odliczyć maksymalnie 2280 złotych w każdej z 4 przytoczonych powyżej kategorii wydatków;

- w przypadku wydatków na leki, od podatku dochodowego można odliczyć nadwyżkę wydatków poniesionych na leki powyżej 100 złotych miesięcznie.

Ile oszczędności daje ulga rehabilitacyjna? 400 złotych – to średnia kwota, która zostaje w kieszeni podatnika z tytułu skorzystania z ulgi rehabilitacyjnej, natomiast może być ona oczywiście wyższa (stosownie do wydatków poniesionych na cele rehabilitacyjne).

Więcej informacji o tym, jak odliczyć ulgę rehabilitacyjną oraz jak skorzystać z prostego programu do rozliczania PIT znajduje się tutaj: Rozlicz PIT

Pies asystujący a pies przewodnik – co można odliczyć?

Zarówno utrzymanie psa asystującego, jak i opłacenie przewodnika dla osoby niewidomej to wydatki limitowane do kwoty 2280 zł. Należy pamiętać, że pies asystujący musi być odpowiednio wyszkolony i posiadać specjalny certyfikat. Wielkim ułatwieniem dla podatników jest fakt, że w ramach tego limitu nie trzeba zbierać faktur za karmę czy wizyty u weterynarza – kwotę tę odlicza się ryczałtowo, pod warunkiem posiadania psa i stosownego certyfikatu potwierdzającego jego status.

Ulga rehabilitacyjna – jakie dokumenty są potrzebne?

Co do zasady, do ustalenia kwoty wydatków poniesionych na cele rehabilitacyjne konieczne jest posiadanie dokumentów potwierdzających te wydatki. Mogą być to paragony, faktury, zlecenia przelewów (w tym przelewów pocztowych) i inne – przy czym musi z nich wynikać kto, komu i za co zapłacił. Do ulgi rehabilitacyjnej wliczają się także wydatki poniesione za granicą.

Warto także dodać, że nie ma obowiązku dokumentowania ponoszenia wydatków limitowanych na utrzymanie psa asystującego, używanie samochodu osobowego czy opłacenie przewodników, natomiast przypadku kontroli należy wskazać z imienia i nazwiska osoby, którym zapłaciło się w ramach usług przewodnika, a także okazać certyfikat potwierdzający status psa asystującego.

Jak skorzystać z ulgi rehabilitacyjnej w PIT za 2025 rok?

Aby skorzystać z odliczenia, musisz dołączyć do swojego zeznania rocznego (np. PIT-37, PIT-36 lub PIT-28) załącznik PIT-O. To właśnie w tym dokumencie wykazuje się kwoty poniesione na cele rehabilitacyjne.

Zobacz też: Ulga dla młodych - kogo dotyczy zwolnienie z PIT (podatek zerowy dla młodych)?

Gdzie wpisać ulgę rehabilitacyjną w formularzu PIT?

W załączniku PIT-O należy odszukać część B zatytułowaną „Odliczenia od dochodu (przychodu)”. W odpowiednich rubrykach wpisuje się sumę wydatków limitowanych i nielimitowanych. Następnie zsumowaną kwotę z załącznika PIT-O przenosi się do głównego formularza PIT w sekcję odliczeń od dochodu.

Ulga rehabilitacyjna a wspólne rozliczenie małżonków

Ciekawa sytuacja zachodzi, gdy małżonkowie rozliczają się wspólnie. Przy wspólnym rozliczeniu małżonków, jeśli oboje są osobami niepełnosprawnymi (lub mają na utrzymaniu osobę niepełnosprawną), każde z nich ma prawo do własnego limitu. Oznacza to na przykład, że limit na używanie samochodu (2280 zł) przysługuje każdemu z małżonków oddzielnie, o ile każdy z nich spełnia warunki do skorzystania z ulgi (np. są współwłaścicielami auta).

Ulga rehabilitacyjna a inne ulgi i świadczenia

Ważne jest, aby pamiętać o zasadzie niefinansowania podwójnego. Wydatki, które zostały sfinansowane (zwrócone) podatnikowi ze środków Zakładowego Funduszu Rehabilitacji Osób Niepełnosprawnych, PFRON, NFZ lub innych funduszy publicznych, nie podlegają odliczeniu. Jeżeli wydatki były częściowo sfinansowane z tych funduszy, odliczeniu podlega różnica pomiędzy faktycznie poniesionym wydatkiem a kwotą otrzymanego dofinansowania.

Najczęstsze błędy przy rozliczaniu ulgi rehabilitacyjnej

Do najczęstszych błędów należą:

- brak dokumentów: odliczanie wydatków nielimitowanych (np. zabiegi, leki) bez posiadania imiennych faktur.

- złe wyliczenie leków: odliczanie całej kwoty za leki, zamiast tylko nadwyżki powyżej 100 zł.

- przekroczenie dochodu: odliczanie ulgi na osobę niepełnosprawną, której roczny dochód przekroczył ustawowy limit.

- brak orzeczenia: odliczanie ulgi za okres, w którym orzeczenie o niepełnosprawności nie było ważne.

Rozliczasz PIT? Przekaż 1,5% podatku Fundacji DKMS!

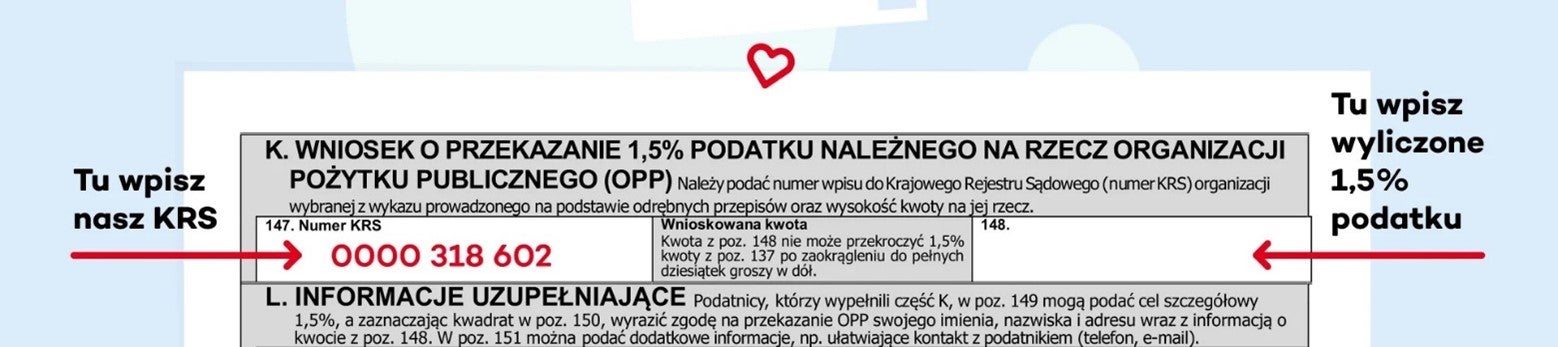

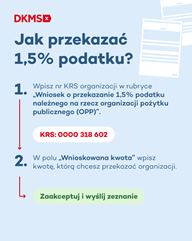

Rozliczając ulgę rehabilitacyjną, dbasz o swój budżet domowy. W tym samym momencie możesz zadbać o życie innych – zupełnie bezpłatnie. Przekazanie 1,5% podatku to prosty gest, który ma ogromną moc. Wystarczy, że w swoim zeznaniu podatkowym wpiszesz numer KRS: 0000318602.

Dla Ciebie to tylko chwila przy wypełnianiu formularza lub kliknięcie w programie do rozliczeń. Dla chorych na nowotwory krwi to szansa na znalezienie Dawcy szpiku i powrót do zdrowia. Sprawdź krok po kroku, jak przekazać 1,5% podatku.

Jak 1,5% podatku pomaga w rehabilitacji?

Każda osoba, która nie korzysta z ulgi rehabilitacyjnej, ale chciałaby przyczynić się do poprawy warunków życia pacjentów uczestniczących w rehabilitacji, może przekazać 1,5% swojego podatku na cele statutowe organizacji pożytku publicznego (OPP), które zajmują się szeroko pojętymi kwestiami rehabilitacji. Jedną z takich organizacji jest Fundacja DKMS, zajmującą się nie tylko organizacją i koordynacją bazy Dawców szpiku, ale również rehabilitacją onkologiczną, w ramach której Pacjenci chorujący na nowotwory krwi starają się powrócić do normalnego życia.

Zobacz więcej informacji o wsparciu Fundacji DKMS poprzez przekazanie 1,5% podatku.

Najczęściej zadawane pytania o ulgę rehabilitacyjną

Czy prywatną rehabilitację można odliczyć od podatku?

Koszty poniesione na prywatną rehabilitację można odliczyć od podatku jedynie w sytuacji, w której dany rodzaj rehabilitacji nie był możliwy do realizacji w ramach podstawowego ubezpieczenia zdrowotnego i innych form refundacji, był zgodny z prawem, nie był finansowany z PFRON i innych instytucji oraz można potwierdzić go poprzez dowody finansowe (paragon, faktura).

Czy prywatne wizyty u lekarza można odliczyć od podatku?

Niestety, prywatne wizyty u lekarza nie mogą być odliczone od podatku (nawet w sytuacji, gdy ich odbycie było konieczne w ramach leczenia na NFZ – na przykład z uwagi na brak terminów w państwowej przychodni).

Czy rezonans można odliczyć od podatku?

W katalogu wydatków (zarówno limitowanych, jak i nielimitowanych) nie ma zawartych badań diagnostycznych, przesiewowych, laboratoryjnych czy obrazowych – oznacza to, że nie można w ramach ulgi rehabilitacyjnej odliczyć od podatków kosztów poniesionych na wykonanie rezonansu magnetycznego.

Czy można odliczyć ulgę rehabilitacyjną na małżonka, który też odlicza ulgę rehabilitacyjną?

Małżonek osoby niepełnosprawnej, przy poniesieniu kosztów na cele rehabilitacyjne może odliczyć od podatku ulgę rehabilitacyjną, jeśli małżonek niepełnosprawny nie przekroczył w ramach dochodu kwoty 21 371,52 zł.

Gdzie odliczyć ulgę rehabilitacyjną?

Ulgę rehabilitacyjną odlicza się składając do urzędu konkretne zeznanie podatkowe (PIT-37, PIT-36 lub PIT-28 – w zależności od formy opodatkowania) wraz z załącznikiem PIT/O (w którym zawarte są informacje o odliczeniach).

Dla kogo jest ulga rehabilitacyjna?

Ulga rehabilitacyjna przeznaczona jest dla osób niepełnosprawnych i osób mających na utrzymaniu osoby niepełnosprawne, ponoszących wydatki na rehabilitację lub wydatki związane z ułatwieniem wykonywania czynności życiowych.

Jakie wydatki można odliczyć w ramach ulgi rehabilitacyjnej?

Można odliczyć m.in. wydatki na leki (nadwyżka powyżej 100 zł miesięcznie), używanie samochodu (do 2280 zł), turnusy rehabilitacyjne, zabiegi rehabilitacyjne, adaptację mieszkania, sprzęt rehabilitacyjny czy środki chłonne (do 2280 zł).

Ulga rehabilitacyjna – ile zwrotu można uzyskać?

Kwota zwrotu podatku zależy od Twojej stawki podatkowej (12% lub 32%). Przykładowo, jeśli odliczysz maksymalny limit na samochód (2280 zł) i jesteś w pierwszym progu podatkowym (12%), Twój realny zysk podatkowy wyniesie około 273 zł, ponieważ ulga pomniejsza dochód, a nie bezpośrednio podatek.

Ulga rehabilitacyjna na samochód – ile zwrotu?

Przy maksymalnym odliczeniu w wysokości 2280 zł i stawce podatku 12%, realna oszczędność w portfelu wynosi ok. 273,60 zł. Dla osób w drugim progu podatkowym (32%) oszczędność ta wzrasta do ok. 729,60 zł.

Ulga rehabilitacyjna na samochód – jakie dokumenty zebrać?

Skorzystanie z ulgi na samochód jest możliwe pod warunkiem posiadania orzeczenia o niepełnosprawności oraz dokumentu potwierdzającego posiadanie pojazdu.

Ulga rehabilitacyjna od dochodu czy podatku?

Ulga rehabilitacyjna odliczana jest od dochodu, a nie od podatku.

Sensor a ulga rehabilitacyjna dla diabetyka

Wydatki poniesione na sensor do pomiaru cukru znajdujący się na liście wyrobów medycznych wydawanych na zlecenie uznawane są za koszty rehabilitacyjne, dzięki czemu mogą zostać odliczone od dochodu w ramach ulgi rehabilitacyjnej.

Przeczytaj też:

- Ile to jest 1,5% podatku?

- Do kiedy rozliczyć PIT?

- Odliczenie darowizny od podatku: jak odliczyć darowiznę?

Źródła:

https://www.podatki.gov.pl/ulgi/ulga-rehabilitacyjna-pit/

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20072451810 (Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 19 grudnia 2007 r. w sprawie zakładowego funduszu rehabilitacji osób niepełnosprawnych)