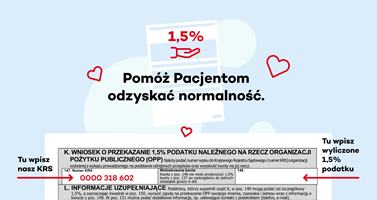

Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Ulgi podatkowe 2025/2026 – co można odliczyć od podatku?

Jakie są ulgi podatkowe i jak z nich korzystać? Najważniejsze informacje

- Ulgi podatkowe dzielą się na dwie główne grupy: odliczenia od podatku oraz odliczenia od dochodu.

- Każda ulga ma własne warunki, limity i wymagania dokumentacyjne.

- Niektóre ulgi przysługują wyłącznie osobom fizycznym, inne można stosować także przy wspólnym rozliczeniu małżonków.

- Wiele ulg można łączyć w jednym zeznaniu, o ile spełnione są ustawowe warunki.

Co to są ulgi podatkowe?

Ulgi podatkowe to preferencje przewidziane w ustawie o PIT, które pozwalają zmniejszyć obciążenie podatkowe. Mogą działać na różnym etapie rozliczenia – albo obniżając dochód, od którego liczony jest podatek, albo bezpośrednio zmniejszając kwotę podatku do zapłaty.

Ulgi od podatku – kiedy obniżają sam podatek?

Ulgi od podatku pomniejszają kwotę podatku należnego po jego obliczeniu. Oznacza to, że ich efekt jest bezpośredni i łatwo zauważalny. Najbardziej znanym przykładem jest ulga prorodzinna.

Ulgi od dochodu – kiedy zmniejszają podstawę opodatkowania?

Ulgi od dochodu obniżają podstawę opodatkowania, czyli kwotę, od której liczony jest podatek. W praktyce ich wpływ na ostateczny podatek zależy od skali podatkowej wybranej w danym przypadku.

Jakie ulgi podatkowe obowiązują w 2025/2026 roku?

W rozliczeniu PIT za 2025 rok podatnicy mogą skorzystać między innymi z następujących ulg:

Ulga prorodzinna (na dzieci)

Przysługuje rodzicom i opiekunom prawnym dzieci. Wysokość ulgi zależy od liczby dzieci i w niektórych przypadkach od dochodów rodziców.

Czytaj więcej: Ulga na dzieci

Ulga rehabilitacyjna

Dla osób z niepełnosprawnością lub podatników utrzymujących osoby niepełnosprawne. Ulga rehabilitacyjna obejmuje między innymi wydatki na sprzęt, rehabilitację i adaptację mieszkania (ulga jest odliczana od dochodu).

Ulga na internet

Pozwala odliczyć wydatki na dostęp do internetu do określonego limitu, maksymalnie przez dwa następujące po sobie lata.

Ulga termomodernizacyjna

Dotyczy wydatków na poprawę efektywności energetycznej budynków mieszkalnych jednorodzinnych, na przykład ocieplenie czy wymianę źródła ciepła.

Ulga abolicyjna

Stosowana przy dochodach zagranicznych, pozwala ograniczyć różnice wynikające z metod unikania podwójnego opodatkowania.

Ulga dla krwiodawców / ulga na darowizny

Obejmuje darowizny między innymi na cele pożytku publicznego, kult religijny czy honorowe krwiodawstwo, w ramach ustawowych limitów.

Ulga na leki i wydatki zdrowotne

Element ulgi rehabilitacyjnej, umożliwia odliczenie części wydatków na leki zalecone przez lekarza.

Co można odliczyć od podatku?

Od podatku można odliczyć między innymi ulgę na dzieci, składki zdrowotne w określonym zakresie oraz niektóre ulgi szczególne. Kluczowe jest odróżnienie ich od odliczeń od dochodu, takich jak darowizny czy internet.

Przeczytaj też: Odliczenie darowizny od podatku: jak odliczyć darowiznę?

Ulgi od podatku – przykłady

Przykład 1: odliczenia od podatku (ulga na dzieci)

Wartość ulgi prorodzinnej uzależniona jest od liczby posiadanych dzieci. I tak:

- przy jednym dziecku ulga wynosi 1112,04 zł;

- przy dwójce dzieci – 22224,08 zł;

- przy trójce dzieci – 4224,12 zł;

- przy czwórce i większej liczbie dzieci – 6924,12 zł.

Przykład 2: odliczenia od dochodu (darowizna, internet)

Co do zasady, kwota ulgi na darowizny kościelne, na cele pożytku publicznego i inne wynosi 6% podstawy opodatkowania, natomiast kwota ulgi na internet – 760 złotych (jest to górny limit odliczenia).

Przykład 3: połączenie kilku ulg naraz – czy można?

Tak. Podatnik może jednocześnie skorzystać na przykład z ulgi na dzieci, darowizn oraz ulgi internetowej, o ile spełnia warunki każdej z nich.

Jak rozliczyć ulgi podatkowe w PIT?

Ulgi wykazuje się w odpowiednich załącznikach do zeznania rocznego, najczęściej PIT/O. Dane te są następnie przenoszone do głównej deklaracji.

PIT-37 – gdzie wpisać ulgi w formularzu

W PIT-37 ulgi wpisuje się w części dotyczącej odliczeń, korzystając z załącznika PIT/O, który zawiera szczegółowe wykazy ulg.

Zobacz: Jak rozliczyć pit przez internet?

Najczęstsze błędy podatników przy odliczaniu ulg

Brak dokumentów potwierdzających wydatek

Urząd skarbowy może zakwestionować ulgę, jeśli podatnik nie posiada faktur, rachunków lub dowodów zapłaty.

Przekroczenie limitów odliczeń

Wiele ulg ma roczne limity kwotowe – ich przekroczenie skutkuje korektą zeznania.

Rozliczając PIT, pamiętaj o 1,5% podatku – to nic nie kosztuje

Przekazanie 1,5% podatku na organizację pożytku publicznego nie zmniejsza Twojego zwrotu ani nie zwiększa podatku do zapłaty – to jedynie wskazanie, gdzie trafi część należnego podatku. Warto tutaj zaznaczyć, że ta forma wsparcia jest inną formułą, niż darowizna.

Sprawdź również: Jak przekazać 1,5% podatku?

Jak przekazanie 1,5% podatku Fundacji DKMS pomaga Pacjentom?

Środki z 1,5% podatku wspierają działania Fundacji DKMS związane z rejestracją potencjalnych Dawców szpiku, edukacją oraz wsparciem pacjentów walczących z nowotworami krwi. Przekaż 1,5% podatku – dzięki temu drobnemu gestowi będziemy mogli dalej organizować pomoc (w tym pomoc psychologiczną) dla Pacjentów i ich rodzin, a także poszukiwać „genetycznych bliźniaków” wśród tysięcy potencjalnych Dawców szpiku.

FAQ – najczęściej zadawane pytania o ulgi podatkowe

Jakie ulgi można odliczyć od podatku w 2025/2026?

Między innymi ulgę na dzieci, rehabilitacyjną, termomodernizacyjną oraz wybrane składki i preferencje szczególne.

Jakie są rodzaje ulg podatkowych?

Podstawowy podział obejmuje ulgi od podatku i ulgi od dochodu.

Czy można łączyć ulgi?

Tak, o ile spełnione są warunki każdej z nich i nie dochodzi do przekroczenia limitów.

Czy ulgi działają przy wspólnym rozliczeniu małżonków?

Tak. Przy wspólnym rozliczeniu z małżonkiem można korzystać z ulg na zasadach ogólnych, często w korzystniejszym wymiarze.

Źródła:

https://www.podatki.gov.pl/podatki-firmowe/cit/cit-klasyczny/ulgi-i-odliczenia/