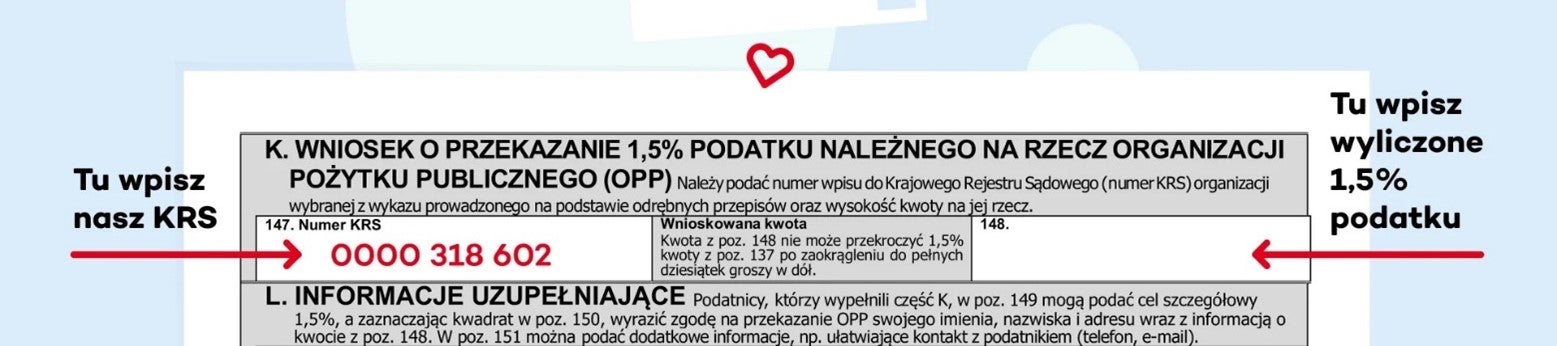

Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Ulga na internet 2025/2026 – komu przysługuje, jak odliczyć i ile razy można z niej skorzystać?

Ulga na internet – wszystko, co musisz wiedzieć

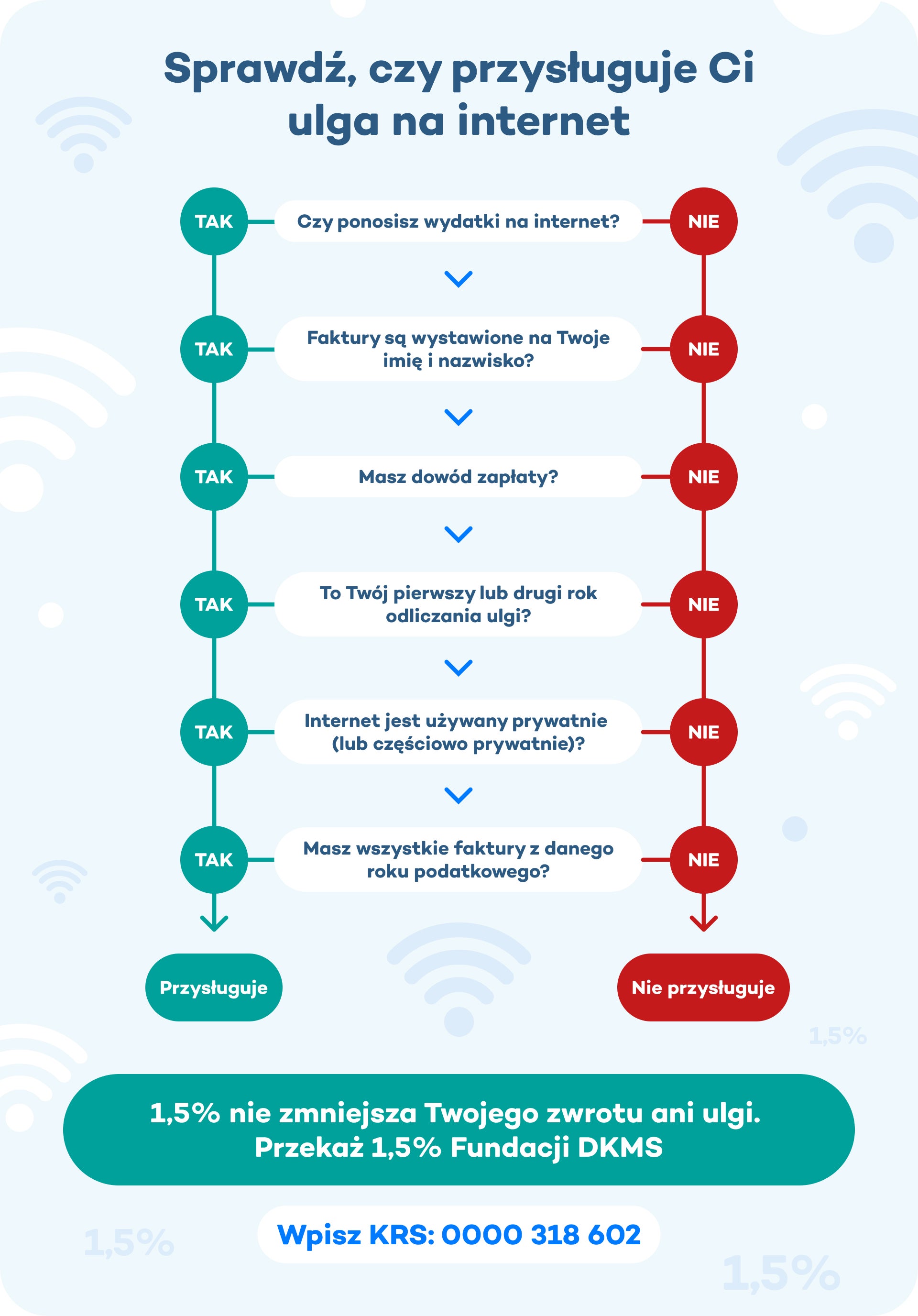

- Ulga na internet pozwala odliczyć od dochodu wydatki na dostęp do internetu (stacjonarny i mobilny), o ile dotyczą samej usługi internetowej.

- Przysługuje osobom fizycznym rozliczającym PIT (także emerytom i rencistom), maksymalnie przez 2 kolejne lata podatkowe.

- Maksymalna kwota odliczenia wynosi 760 zł rocznie na jednego podatnika.

- Ulgę wykazuje się w załączniku PIT/O do deklaracji PIT-37 lub PIT-36 i trzeba posiadać dokumenty potwierdzające wydatek.

- Internet wykorzystywany wyłącznie w działalności gospodarczej stanowi koszt firmowy (nie ulgę), a przy wspólnym korzystaniu prywatno-firmowym nie można rozliczać go podwójnie.

Na czym polega ulga na internet?

Czym jest ulga na internet? Ulga na internet polega na możliwości odliczenia od dochodu wydatków faktycznie poniesionych na korzystanie z internetu. Odliczenie dotyczy kosztów poniesionych w danym roku podatkowym i wykazywanych w zeznaniu rocznym PIT, pod warunkiem spełnienia ustawowych kryteriów.

Jakie wydatki podlegają odliczeniu (internet kablowy, mobilny, światłowód)

Odliczeniu podlegają wydatki na dostęp do internetu, niezależnie od technologii. Może to być internet kablowy, światłowodowy, radiowy lub mobilny (na przykład w telefonie). Kluczowe jest, aby opłata dotyczyła usługi dostępu do sieci, a nie innych pakietów (takich jak telewizja czy plany subskrypcyjne na inne media).

Komu przysługuje ulga na internet w 2025/2026 roku?

Z ulgi mogą skorzystać osoby fizyczne rozliczające się według skali podatkowej, które faktycznie poniosły wydatki na internet i nie korzystały z tej ulgi dłużej, niż przewidują przepisy. Ulga przysługuje zarówno osobom pracującym, jak i emerytom czy rencistom, o ile uzyskują dochody opodatkowane PIT.

Może Cię zainteresować: Ulgi podatkowe – co można odliczyć od podatku?

Ulga na internet – co ile lat można ją odliczyć?

Ulga na internet przysługuje maksymalnie przez dwa następujące po sobie lata podatkowe. Oznacza to, że podatnik może odliczyć internet tylko w dwóch kolejnych latach – nawet jeśli wcześniej z ulgi nie korzystał przez długi czas. Po wykorzystaniu limitu dwóch lat prawo do uzyskania ulgi wygasa.

Jak odliczyć ulgę na internet w PIT za 2025 rok?

Aby skorzystać z ulgi, należy:

- zebrać dokumenty potwierdzające poniesione wydatki;

- ustalić kwotę faktycznie zapłaconą za internet w roku podatkowym;

- sprawdzić, czy nie został przekroczony limit odliczenia;

- wypełnić załącznik PIT/O;

- przenieść kwotę ulgi do zeznania PIT-37 lub PIT-36;

- zachować dokumenty na wypadek kontroli.

Gdzie wpisać ulgę na internet w PIT-37 i PIT-36?

Ulgę wykazuje się w załączniku PIT/O, który dołącza się do deklaracji PIT-37 lub PIT-36. Wskazuje się tam wysokość poniesionych wydatków podlegających odliczeniu.

Do jakiej maksymalnej kwoty możesz odliczyć internet?

Maksymalna kwota odliczenia wynosi 760 zł rocznie na jednego podatnika, niezależnie od liczby umów czy miejsc korzystania z internetu.

Jak obliczyć kwotę odliczenia – przykłady

Jeśli podatnik zapłacił w 2025 roku 700 zł za internet, może odliczyć pełną kwotę. Jeżeli zapłacił 1 200 zł – odliczeniu podlega jedynie kwota mieszcząca się w limicie, czyli 760 zł.

Czy trzeba mieć faktury, aby odliczyć ulgę na internet?

Tak, konieczne jest posiadanie dokumentów potwierdzających poniesienie wydatków.

Jakie dokumenty zaakceptuje urząd skarbowy?

Dokumenty akceptowane przez urząd skarbowy to:

- faktura lub rachunek;

- potwierdzenie przelewu lub zapłaty;

- dokument zawierający dane dostawcy, nabywcy i kwotę.

Czy faktura PDF jest wystarczająca?

Tak, faktura w formie elektronicznej (PDF) jest akceptowana, o ile spełnia wymogi formalne.

Czy można korzystać z ulgi, jeśli faktura nie jest wystawiona na Ciebie?

Co do zasady nie, natomiast reguła ta nie obowiązuje pomiędzy małżonkami mającymi wspólność majątkową.

Ulga na internet dla osób prowadzących działalność gospodarczą (JDG)

Kiedy internet w firmie podlega uldze, a kiedy jest kosztem?

Internet wykorzystywany wyłącznie w działalności gospodarczej stanowi koszt uzyskania przychodu i nie podlega uldze. Ulga dotyczy wyłącznie wydatków prywatnych.

Internet w mieszkaniu a działalność – co można rozliczyć

Jeśli internet jest wykorzystywany jednocześnie prywatnie i firmowo, możliwe jest odpowiednie proporcjonalne rozliczenie – albo jako koszt, albo jako ulga, ale nie podwójnie.

Małżonkowie a ulga na internet – kto może ją odliczyć?

Każdy z małżonków ma prawo do własnego limitu 760 zł, pod warunkiem że ponosi wydatki i spełnia warunki ulgi. Przy wspólnej fakturze istotne jest, aby z dokumentów lub dowodów zapłaty wynikał udział jednego z małżonków.

Zobacz: Wspólne rozliczenie PIT z małżonkiem

Dokumenty potwierdzające wydatki na internet – co jest wymagane w 2026 roku?

Wymagane są te same dokumenty co w latach poprzednich – muszą one potwierdzać poniesienie wydatku i zawierać takie elementy, jak dane identyfikujące nabywcę usługi, dane identyfikujące sprzedawcę usługi, rodzaj samej usługi, a także kwotę do zapłaty.

Najczęstsze problemy – dlaczego urząd odrzuca ulgę internetową?

Najczęściej urząd skarbowy nie uznaje ulgi internetowej, ponieważ:

- podatnik chce skorzystać z ulgi 3 rok z rzędu lub po raz drugi, ale z przerwą od poprzedniego razu;

- podatnik nie dostarczył wymaganych dokumentów – faktur, rachunków, dowodów zapłaty;

- podatnik chce skorzystać z ulgi mimo, że koszty internetu wliczył już do kosztów prowadzenia działalności.

Zobacz, jak sprawdzić, czy urząd skarbowy rozliczył Twój PIT.

Pamiętaj o 1,5% podatku – to nic nie kosztuje!

Pamiętaj! Podczas rozliczania zeznania rocznego możesz przekazać 1,5% wartości swojego podatku wybranej fundacji czy stowarzyszeniu – to prosty sposób wsparcia organizacji pożytku publicznego bez dodatkowych kosztów.

Więcej informacji dotyczących przekazania 1,5% podatku znajdziesz tutaj - Jak przekazać 1,5% podatku?.

Jak przekazać 1,5% podatku w usłudze Twój e-PIT

W usłudze Twój e-PIT wystarczy wskazać numer KRS wybranej organizacji OPP. System automatycznie obliczy kwotę i przekaże te informacje do urzędu skarbowego.

Na co Fundacja DKMS przeznacza środki z 1,5%?

Przekaż 1,5% podatku DKMS! Środki uzyskane z tego tytułu co roku wspierają działania Fundacji DKMS związane z rejestracją potencjalnych Dawców szpiku oraz z zapewnieniem Pacjentom komfortu – zarówno fizycznego (w tym na oddziałach hematologicznych), jak i psychicznego (dzięki wsparciu psychoonkologicznemu).

FAQ – najczęściej zadawane pytania o ulgę na internet

Komu przysługuje ulga na internet?

Osobom fizycznym, które poniosły wydatki na internet i mieszczą się w limicie dwóch następujących po sobie lat odliczeń.

Ile razy mogę skorzystać z ulgi internetowej?

Maksymalnie 2 razy, przez dwa kolejne lata podatkowe.

Czy do ulgi trzeba mieć faktury?

Tak, wymagane są dokumenty potwierdzające poniesienie wydatków i zapłatę.

Czy emeryt może odliczyć internet?

Tak, jeśli uzyskuje dochód opodatkowany PIT i spełnia pozostałe warunki.

Jaka jest maksymalna kwota ulgi na internet?

Maksymalna kwota ulgi wynosi 760 zł rocznie na jednego podatnika.

Sprawdź też:

Ulga rehabilitacyjna - co to jest i komu przysługuje?

Do kiedy pracodawca musi dać PIT? PIT od pracodawcy

Jak nie płacić 32% podatku i ominąć drugi próg podatkowy?

Źródła:

https://www.podatki.gov.pl/ulgi/ulga-na-internet-pit/

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20250000163

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20250000843