Przejdź do usługi Twój e-pit na portalu Ministerstwa Finansów. Aby przekazać 1,5% Fundacji DKMS wyszukaj na liście OPP Fundację DKMS lub skopiuj numer KRS: 0000 318 602

Jak nie płacić 32% podatku i ominąć drugi próg podatkowy? PIT 2025/2026

Drugi próg podatkowy – najważniejsze informacje

- Drugi próg podatkowy zaczyna się od 120 000 zł dochodu rocznie

- Stawka 32% nie obejmuje całego dochodu, a tylko nadwyżkę ponad próg

- Do progu liczy się dochód, a nie przychód ani kwota „na rękę”

- Wspólne rozliczenie małżonków może odsunąć lub wyeliminować 32% podatek

- Ulgi, darowizny i IKZE obniżają podstawę opodatkowania

- Przekazanie 1,5% podatku nie wpływa na próg podatkowy

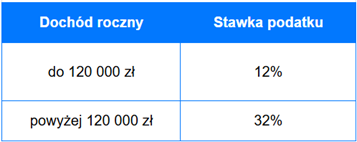

Ile wynoszą progi podatkowe w 2025/2026?

Skala podatkowa, czyli opodatkowanie na zasadach ogólnych, to sposób rozliczania podatku dochodowego osób fizycznych, w którym wysokość podatku zależy od progów podatkowych oraz przypisanych do nich stawek procentowych. W rozliczeniu PIT za 2025 rok (składanym w 2026 r.) obowiązują dwa progi podatkowe, czyli dwie stawki podatku na skali podatkowej:

- pierwszy próg podatkowy: dochód roczny do 120 000 zł – 12%

- drugi próg podatkowy: dochód roczny powyżej 120 000 zł – 32% (od nadwyżki)

Im wyższy dochód, tym wyższa stawka opodatkowania. Pierwszy próg podatkowy obejmuje osoby, których roczny dochód nie przekracza 120 000 zł. W tej części skali podatkowej obowiązuje stawka 12%, która ma zastosowanie do dochodu mieszczącego się w tym limicie. Dodatkowo obowiązuje kwota wolna od podatku – 30 000 zł, co oznacza, że podatek realnie liczony jest dopiero od nadwyżki ponad tę kwotę. Podatnicy korzystający z pierwszego progu mogą uwzględnić kwotę zmniejszającą podatek w wysokości 3 600 zł (obliczaną jako 12% z 30 000 zł).

Rozwiązanie to obowiązuje od 1 stycznia 2022 roku, kiedy zostało wprowadzone w ramach zmian podatkowych znanych jako Polski Ład. Nowy Polski Ład wprowadził dwie stawki podatku dochodowego: 12%, która zastąpiła wcześniejsze 17%, oraz 32%. W praktyce oznacza to, że osoby osiągające w ciągu roku dochód do 120 000 zł brutto korzystają na zmianach wprowadzonych przez Polski Ład, ponieważ ich dochody są opodatkowane niższą stawką niż wcześniej.

Progi podatkowe za 2025 rok mają zastosowanie do dochodów uzyskanych w okresie od 1 stycznia do 31 grudnia 2025 roku.

Może Cię zainteresować: Jak rozliczyć PIT przez internet?

Od jakiej kwoty obowiązuje drugi próg podatkowy?

Drugi próg podatkowy zaczyna obowiązywać po przekroczeniu 120 000 zł dochodu rocznie.

Podatek 32% – od jakiej kwoty faktycznie liczy się stawkę?

Ważne: 32% nie jest naliczane od całości dochodu, lecz tylko od kwoty powyżej 120 000 zł.

Przykład:

Dochód: 140 000 zł

12% zapłacisz od 120 000 zł

32% zapłacisz tylko od 20 000 zł

Ile trzeba zarabiać netto, żeby przekroczyć próg?

To jedno z najczęstszych pytań, ale nie ma jednej uniwersalnej odpowiedzi. Dlaczego? Bo próg podatkowy dotyczy dochodu brutto po kosztach i składkach, a nie kwoty netto.

Orientacyjnie:

- przy umowie o pracę próg 120 000 zł brutto rocznie to ok. 7 500–8 000 zł netto miesięcznie,

- przy innych formach zatrudnienia (zlecenie, działalność) wartości mogą się znacząco różnić.

Warto wiedzieć: dwie osoby z taką samą pensją „na rękę” mogą mieć różny dochód podatkowy.

Jak obliczyć dochód do progu podatkowego?

Dochód = przychód – koszty uzyskania przychodu – składki ZUS (społeczne)

Do progu:

- nie liczy się kwota netto,

- nie liczy się składka zdrowotna,

- liczą się wszystkie dochody opodatkowane skalą (etat, zlecenie, działalność na zasadach ogólnych).

Jak legalnie uniknąć wejścia w drugi próg podatkowy?

Nie zawsze da się całkowicie ominąć próg, ale można zmniejszyć dochód do opodatkowania.

1. Wspólne rozliczenie z małżonkiem

Dla małżeństw próg de facto się podwaja, bo dochód dzielony jest na dwie osoby. To sprawia, że wspólne rozliczenie często eliminuje 32% podatek. To najskuteczniejszy sposób, jeśli jeden z małżonków zarabia dużo, a drugi ma niskie dochody lub nie ma ich wcale. Łączny dochód dzielony jest na pół, a podatek liczony jest od połowy i mnożony razy dwa. Dzięki temu łatwiej zmieścić się w pierwszym progu i zmniejszyć kwotę należnego podatku.

2. Ulgi, darowizny i odliczenia zmniejszające podstawę

Podatnicy mogą zmniejszyć wysokość należnego podatku, korzystając z ulg podatkowych, które obniżają podstawę opodatkowania lub sam podatek do zapłaty. Przy rozliczeniu PIT według pierwszego progu podatkowego (12% do 120 000 zł) tego typu preferencje dają największe oszczędności. Dochód można obniżyć m.in. poprzez:

- ulgę na dzieci,

- ulgę rehabilitacyjną,

- ulgę termomodernizacyjną,

- ulgę na internet,

- darowizny (np. na cele pożytku publicznego),

- IKZE.

Przeczytaj również: Odliczenie darowizny od podatku: jak odliczyć darowiznę?

3. Przekazanie składek ZUS i IKZE

IKZE pozwala odliczyć wpłaty od dochodu (limit roczny). Składki społeczne ZUS również obniżają podstawę opodatkowania – to realny sposób na zmniejszenie podatku przy wyższych zarobkach.

Drugi próg podatkowy a wspólne rozliczenie małżonków

Wspólne rozliczenie PIT z małżonkiem jest możliwe w wielu sytuacjach, o ile oboje rozliczają się według skali podatkowej. Dotyczy to m.in. małżeństw, w których oboje małżonkowie pracują na podstawie umowy o pracę, a także przypadków, gdy jedno z nich prowadzi działalność gospodarczą opodatkowaną na zasadach ogólnych, a drugie uzyskuje dochody z etatu. Wspólne rozliczenie przysługuje również wtedy, gdy oboje małżonkowie prowadzą odrębne działalności gospodarcze, ale rozliczają je według skali podatkowej, lub gdy jedno z małżonków osiąga przychody z umów cywilnoprawnych (takich jak umowa zlecenia, umowa o dzieło czy prawa autorskie), a drugie pracuje na umowę o pracę.

Z kolei wspólne rozliczenie nie będzie możliwe, jeżeli choć jedno z małżonków korzysta z ryczałtu od przychodów ewidencjonowanych lub podatku liniowego w ramach prowadzonej działalności gospodarczej. Prawo do wspólnego PIT-u nie przysługuje także w sytuacji braku wspólności majątkowej. Dodatkowo wyłączone są przypadki, w których małżonkowie nie podlegali nieograniczonemu obowiązkowi podatkowemu w Polsce, czyli nie byli polskimi rezydentami podatkowymi, albo gdy nie osiągnęli co najmniej 75% łącznych przychodów na terytorium Polski i jednocześnie nie posiadali miejsca zamieszkania dla celów podatkowych w innym państwie UE, EOG lub w Szwajcarii.

Przeczytaj więcej tutaj: Wspólne rozliczenie PIT z małżonkiem

Drugi próg podatkowy a różne formy zatrudnienia

Drugi próg dotyczy dochodów:

- z umowy o pracę,

- zlecenia,

- działalności gospodarczej na skali podatkowej.

Nie dotyczy:

- podatku liniowego (19%),

- ryczałtu,

- karty podatkowej.

Przeczytaj też: Do kiedy rozliczyć PIT?

Danina solidarnościowa – trzeci próg podatkowy?

Danina solidarnościowa to dodatkowy próg opodatkowania funkcjonujący poza standardową skalą podatkową PIT. Często określana jest jako trzeci próg podatkowy lub podatek solidarnościowy. Obowiązuje osoby, których łączne roczne dochody przekraczają 1 000 000 zł. Stawka daniny solidarnościowej wynosi 4% i jest naliczana wyłącznie od nadwyżki dochodu ponad 1 000 000 zł. Oznacza to, że dochód do tego limitu nie podlega dodatkowemu opodatkowaniu w ramach daniny solidarnościowej. Jak to obliczyć?

Danina solidarnościowa = 4% × (dochód roczny – 1 000 000 zł)

Celem wprowadzenia daniny solidarnościowej jest zwiększenie udziału osób o najwyższych dochodach w finansowaniu wydatków publicznych.

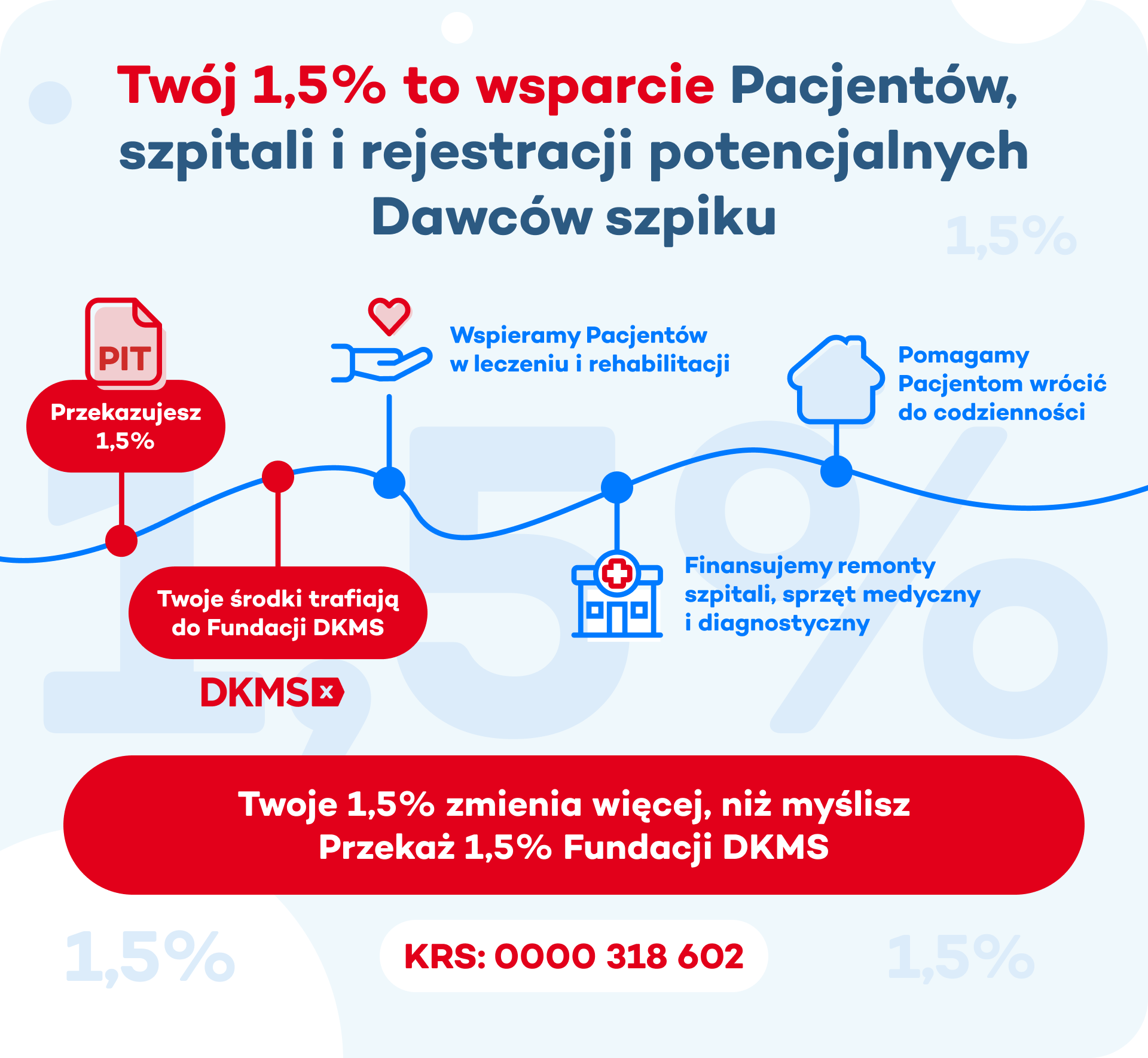

Pamiętaj o 1,5% podatku – nic nie tracisz, możesz tylko pomóc

Przekazanie 1,5% podatku Fundacji DKMS to prosty sposób, by wesprzeć działania Fundacji bez ponoszenia jakichkolwiek kosztów. Co ważne, przekazanie 1,5% podatku Fundacji DKMS:

- nie zwiększa podatku – nie dopłacasz ani złotówki więcej,

- nie zmniejsza zwrotu – zwrot (jeśli Ci przysługuje) pozostaje taki sam,

- nie wpływa na próg podatkowy – 1,5% nie podnosi dochodu ani nie zmienia podstawy opodatkowania.

Wskazówka: nawet jeśli rozliczasz się w usłudze Twój e-PIT i nie wprowadzasz wielu zmian, warto sprawdzić w deklaracji, czy wpisany jest właściwy numer KRS – to zajmuje chwilę, a może realnie pomóc.

Przekaż 1,5% podatku dla Fundacji DKMS.

Jak przekazać 1,5% podatku w e-PIT

Urząd skarbowy zrobi resztę – to on automatycznie obliczy kwotę 1,5% i przekaże ją na konto Fundacji. Zobacz krok po kroku, jak przekazać 1,5% podatku.

Jak 1,5% pomaga Fundacji DKMS

Środki z 1,5% podatku Fundacja DKMS przeznacza m.in. na:

- wsparcie szpitali i poprawę warunków leczenia,

- rejestrację nowych potencjalnych Dawców szpiku,

- opiekę psychoonkologiczną dla pacjentów i ich bliskich,

- wsparcie żywieniowe i onkodietetyczne,

- wsparcie leczenia osób z nowotworami krwi. Nie odkładaj pomagania na później – wpisz numer KRS 0000318602 w zeznaniu PIT i wesprzyj nasze działania!

FAQ – najczęściej zadawane pytania o drugi próg podatkowy

Czy 1,5% wpływa na przekroczenie progu podatkowego?

Nie. 1,5% liczone jest od podatku należnego, a nie od dochodu. Zobacz też: Kto może, a kto nie może przekazać 1,5% podatku?

Ile wynosi pierwszy próg podatkowy?

Pierwszy próg podatkowy to 12%. Obejmuje dochody do 120 000 złotych.

Ile wynosi drugi próg podatkowy?

Drugi próg podatkowy to 32%. Obejmuje nadwyżkę dochodu ponad 120 000 złotych.

Jak obliczyć dochód do progu podatkowego?

Dochód do progu podatkowego oblicza się, odejmując od przychodu koszty uzyskania przychodu oraz składki na ubezpieczenia społeczne (ZUS). To właśnie dochód – a nie kwota netto ani brutto – decyduje o przekroczeniu progu podatkowego.

Co to jest próg podatkowy?

Próg podatkowy to granica dochodu, po której przekroczeniu część zarobków jest opodatkowana wyższą stawką podatku. W Polsce obowiązują dwa progi podatkowe w skali podatkowej.

Drugi próg podatkowy a wspólne rozliczenie małżonków

Dla małżeństw próg de facto się podwaja, bo dochód dzielony jest na dwie osoby. To sprawia, że wspólne rozliczenie często eliminuje 32% podatek.

Jaki jest próg podatkowy w 2026 roku?

W 2026 roku drugi próg podatkowy zaczyna się po przekroczeniu 120 000 zł dochodu rocznie. Dochód do tej kwoty opodatkowany jest stawką 12%, a nadwyżka – stawką 32%.

Ile trzeba zarabiać, żeby przekroczyć próg podatkowy?

To zależy od formy zatrudnienia, kosztów uzyskania przychodu oraz składek ZUS. Przy umowie o pracę próg 120 000 zł dochodu rocznie odpowiada w przybliżeniu zarobkom na poziomie około 95 000 zł rocznie , ale w praktyce kwota ta może się różnić.

Jaki jest próg podatkowy dla małżeństwa?

Przy wspólnym rozliczeniu małżonków dochody są sumowane i dzielone na pół, a podatek liczony jest od tej połowy. Oznacza to, że w praktyce próg podatkowy dla małżeństwa wynosi 2 × 120 000 zł, czyli 240 000 zł łącznego dochodu, o ile małżonkowie rozliczają się wspólnie.

Drugi próg podatkowy – przychód netto czy brutto?

Do progu podatkowego liczy się dochód, czyli przychód brutto pomniejszony o koszty uzyskania przychodu oraz składki na ubezpieczenia społeczne (ZUS).

Czeka mnie podwyżka – czy wejdę w drugi próg?

Jeśli po uwzględnieniu podwyżki Twój roczny dochód przekroczy 120 000 zł, część nadwyżki zostanie objęta stawką 32%. Przed przyjęciem podwyżki warto przeliczyć przewidywany dochód za cały rok, uwzględniając koszty uzyskania przychodu, składki ZUS oraz ewentualne ulgi i odliczenia. Dzięki temu łatwiej ocenisz, czy faktycznie wejdziesz w drugi próg podatkowy i czy możesz jeszcze zmniejszyć podatek.

Źródła:

Art. 27 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. 2022 poz. 2647)

https://www.gov.pl/web/polski-lad/nizsze-podatki

Zobacz też: Ile to jest 1,5% podatku?